Состояние долгового рынка и стратегия фонда в части инструментов с фиксированной доходностью на август 2020 г.

Макроэкономическая среда

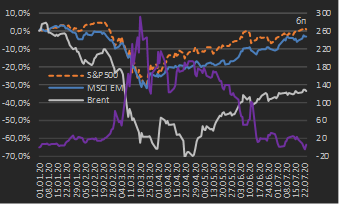

Прошедший месяц (период 24 июня – 23 июля) был вновь благоприятен для широкого спектра рисковых активов, которые игнорировали и потенциальный риск «второй волны» заболеваний covid-19, и новый этап конфронтаций между США и Китаем. Спрос на риск вновь ожил благодаря непрерывному новостному потоку о близости начала вакцинации от вируса в США и более высоким результатам корпоративной отчётности в США в сравнении с ожиданиями (по многим компаниям). В итоге за рассматриваемый период индекс S&P500 прибавил 7,4% капитализации, сводный индекс капитализации развивающихся рынков MSCI Emerging Markets – 6,6%. Цены на нефть в терминах сорта Brent за прошедший месяц выросли на 10,1%, а сводная риск-премия Emerging Markets (в терминах CDS-спредов) снизилась на 32 бп (см. диаграмму 1).

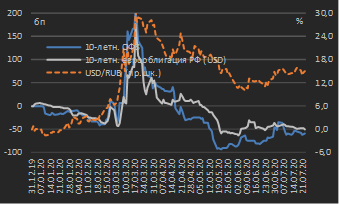

Российские долговые и валютные активы, тем не менее, оставались под влиянием специфических для российского рынка факторов (см. подробнее раздел «Внутренний долговой рынок») и остались в стороне от волны спроса на риск, сформировавшейся на внешних рынках. Так, за прошедший месяц синтетическая доходность 10‑летних российских суверенных еврооблигаций осталась неизменной, доходность 10‑летнних внутренних государственных бумаг (ОФЗ) выросла на 14 бп, а ослабление рубля к USD составило порядка 2% (см. диаграмму 2).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – июль 2020 г. *

|

Диаграмма 2.Сравнительная динамика российских активов: процентные изменения с начала года, январь – июль 2020 г. *

|

|

|

|

|

* данные по состоянию на 23.07.2020

Источник: данные бирж |

* данные по состоянию на 23.07.2020

Источник: данные бирж |

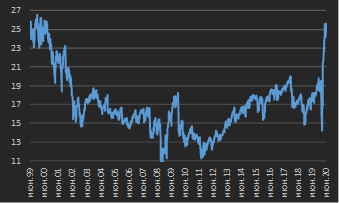

Ситуация завышенной оценки рынком будущих корпоративных прибылей в терминах мультипликатора «Цена акции / Ожидаемая прибыль» (Price to Estimated Earnings ratio), о которой мы говорили прошлые два месяца, на наш взгляд, остается среднесрочным риском для американского рынка акций – значение данного мультипликатора в настоящее время составляет 25,6x против 24,7x месяцем ранее (максимум с сентября 2000 г., см. диаграмму 3). Однако эмпирически в ценообразовании рисковых активов в США имеет место преобладание фактора монетарного и бюджетного стимулирования. В этой связи, если США сумеет избежать повторного закрытия экономики в свете реализации риска «второй волны» covid-19, в период до активизации предвыборной гонки в стране (в середине сентября – октябре, а сами выборы на должность Президента США пройдут 3 ноября) индекс S&P500, как мы думаем, протестирует максимумы текущего года (3 390-3 400 пунктов) на горизонте следующих двух месяцев.

Мы продолжаем считать, что США придут к отрицательным ставкам (вероятно, на горизонте 12 месяцев), а в случае победы на предстоящих выборах кандидата от демократической партии Дж. Байдена (что станет огромным шагом назад в экономическом обновлении США) скорость реализации сценария прихода к минусовым ставкам ускорится в разы. ФРС США является заложником уже реализуемых мер монетарного стимулирования и ориентирует рынки на неизменный уровень коротких ставок в следующие два года. При этом предпочтительным сценарием в ФРС США пока остается контроль долгосрочных ставок (концепция «yield curve control») за счет выкупа активов на баланс центрального банка, а не снижение диапазона ключевой ставки Fed Funds в область отрицательных значений.

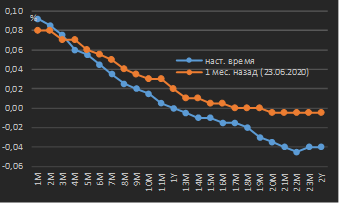

Тем не менее, бюджетное стимулирование в США и Еврозоне имеет ограниченное влияние на экономику, поскольку ведет к увеличению сбережений домохозяйств (а не к росту их расходов). В этой связи, как мы думаем, активизация монетарного стимулирования и осмысление концепции отрицательных процентных ставок будет достаточно скорым шагом. Кривая фьючерсов на ставку Fed Funds (ключевую ставку США) в настоящее время вновь начинает закладывать ее отрицательные значения в период через 1.5-2.0 года (см. диаграмму 4).

|

Диаграмма 3. Динамика мультипликатора цена акции / ожидаемая будущая прибыль компании (Price to Estimated Earnings), июнь 1999 г. – июль 2020 г. *

|

Диаграмма 4.Ожидания по уровню фактической ключевой ставки Fed Funds Effective из кривой соответствующих фьючерсов, контракты с исполнением до 24 мес. от текущей даты *

|

|

|

|

|

|

|

* данные по состоянию на 23.07.2020

Источник: Источник: CME Group, собственные расчеты |

Внутренний долговой рынок

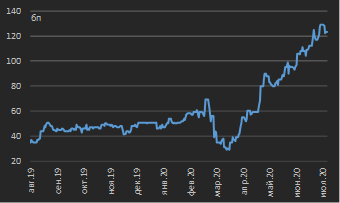

За прошедший месяц (период 24 июня – 23 июля) доходности внутренних рублевых облигаций (ОФЗ) остались неизменными / снизились до 6 бп на срочности до 6 лет и выросли на 10‑15 бп на участке 7-19 лет (см. таблицу 1). Соответственно, данная ситуация привела к росту наклона локальной суверенной кривой – спред между 15‑ и 5‑летними ОФЗ продолжил рост до 123 бп против 108 бп месяцем ранее (см. диаграмму 5).

На заседании Банка России 19 июня регулятор снизил ключевую ставку на 100 бп до уровня 4,50%, что совпало с нашими ожиданиями. Впрочем, данное действие ЦБ не привело к массированным покупкам / заметному снижению доходностей ОФЗ. Причина этого в том, что большинство участников рынка исходит из сценария скорого завершения цикла смягчения денежно-кредитной политики (т.е. цикла снижения ключевой ставки), что должно предполагать незначительный потенциал спекулятивного роста цен ОФЗ.

За два заседания – 24 апреля и 19 июня – ЦБ РФ снизил ключевую ставку суммарно на 150 бп, при этом снижение доходности 10‑летних ОФЗ за период с 24 апреля по сегодняшний день составило всего 29 бп (0,29%). При этом с даты заседания 19 июня (по итогам которого ключевая ставка была снижена на 100 бп) по сегодняшний день доходность 10‑летних ОФЗ выросла на 20 бп. Помимо вышеотмеченного фактора близости завершения цикла снижения ключевой ставки (актуальность которого рассмотрена нами ниже) значительным фактором давления на рынок ОФЗ, нивелирующим эффект от снижения ключевой ставки, является весьма объемный план заимствований Министерства финансов РФ на внутреннем рынке (посредством выпуска ОФЗ).

В частности, участники рынка ОФЗ в настоящее время не имеют четкого понимания целевого объема заимствований Минфином на рынке ОФЗ на 2020 год в связи с необходимостью увеличения бюджетным ведомством государственных расходов на озвученные Президентом меры поддержки экономики. Первыми лицами ведомства называлась плановая цифра заимствований на 2020 г. до 4,0-5,0 трлн. руб. при том, что с начала года к настоящему моменту (по состоянию на 23 июля) Минфин занял через выпуск ОФЗ только 1,8 трлн. руб.

Соответственно, к настоящему времени поменялась структура покупателей ОФЗ – если в прошлые месяцы (начиная с 4 квартала 2018 г.) покупателями были преимущественно участники – нерезиденты, то сейчас это в основном локальные банки и небанковские финансовые организации.

Первые в условиях быстрого снижения кредитно-депозитных ставок, снижения спроса на заемные средства со стороны экономики (как корпораций, так и домохозяйств) и предстоящего ухудшения качества активов сталкиваются и будут сталкиваться со снижением доходности (рентабельности) классического банковского бизнеса и увеличивают портфели долговых ценных бумаг с целью получения положительного кэрри (разницы между ставкой денежного потока по активу и стоимостью фондирования) при ограниченном кредитном риске. Небанковские финансовые посредники инвестиционного и сберегательного типов (управляющие компании и пенсионные фонды) выступают покупателями рублевых долговых ценных бумаг, реализуя возможность получения большей доходности в сравнении с альтернативными способами размещения средств (банковскими депозитами).

|

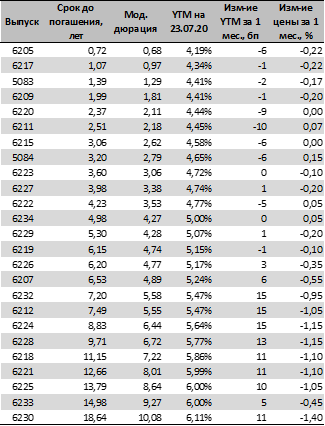

Таблица 1.Кривая ОФЗ в табличном виде по состоянию на 23.07.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

Диаграмма 5. Наклон кривой между 15‑ и 5‑летними ОФЗ, июль 2019 г. – июнь 2020 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 23.07.2020

Источник: Московская биржа, собственные расчеты |

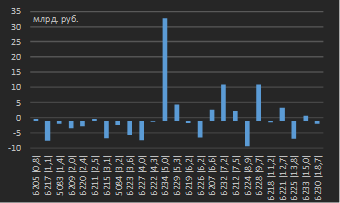

За прошедший месяц (23 июня – 22 июля) объем ОФЗ во владении инвесторов-нерезидентов практически не изменился (прирост порядка 450 млн. руб.) – см. диаграмму 6. При этом заметно, что нерезиденты выступали преимущественно нетто-продавцами в выпусках срочностью до 4 лет.

В части обозначенного выше предположения рынка о близости завершения цикла снижения ключевой ставки – консенсусное мнение рынка в настоящее время сводится к ожиданию уровня ключевой ставки на конец года в 4,00%. Это соответствует нашему базовому прогнозу на конец года, озвученному в обзоре прошлого месяца. Как мы думаем, Банк России предпримет два последовательных снижения ключевой ставки на заседаниях 24 июля и 18 сентября (шагом по 25 бп) – таким образом, уровень 4,00% будет достигнут к концу 3 квартала и, вероятно, останется неизменным до конца года. При этом Банк России в рамках стимулирующей денежно-кредитной политики уже сейчас может пересмотреть диапазон реальной нейтральной ставки (ставки, при которой обеспечивается достижение цели по инфляции и задачи равенство наблюдаемого объема выпуска потенциальному) с текущих 2-3% до меньшей величины, а среднесрочно – понизить цель по инфляции (составляющую в настоящее время 4,0%) до 3,0-3,5%. Оба этих шага предполагают наличие дальнейшего пространства для снижения номинального уровня ключевой ставки до 3,5% в 2021 году.

|

Диаграмма 6. Изменение объема ОФЗ во владении инвесторов-нерезидентов в разрезе выпусков за период 23 июня – 22 июля.

|

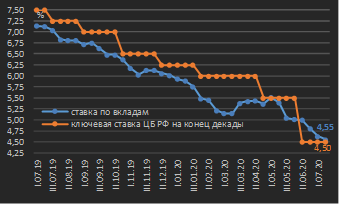

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, июль 2019 г. – июль 2020 г. *

|

|

|

|

|

|

|

* данные по состоянию на 23.07.2020

Источник: ЦБ РФ, собственные расчеты |

За прошедший месяц вновь имело место значительное снижение ставок по розничным вкладам – средняя ставка в топ‑10 банков на конец второй декады июля составила 4,55% против 5,00% месяцем ранее (см. диаграмму 7). Мы сохраняем прогноз среднего уровня ставки по вкладам физических лиц на конец года в 3,55-3,75%, озвученный в майском обзоре.

Рынок еврооблигаций

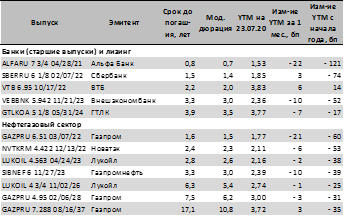

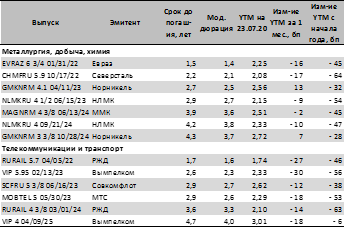

Снижение доходностей российских еврооблигаций за прошедший период (24 июня – 23 июля) составило в среднем 10-20 бп в зависимости от срочности выпусков (см. таблицу 2). Как и в предшествующие месяцы, мы продолжаем считать данный класс активов привлекательным для инвестирования в условиях околонулевых долларовых ставок и видим целесообразным покупку еврооблигаций срочностью вплоть до 10 лет с целью удержания до погашения.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 23.07.2020

Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо