Стратегия в части инструментов с фиксированной доходностью на первое полугодие 2020 г

2019 год стал в высшей степени благоприятным годом для большинства рисковых и долговых активов. Основополагающим фактором этого роста стало анонсирование в январе текущего года Федеральной резервной системой возобновления стимулирующей монетарной политики, что обусловило оптимистичный настрой участников рынка уже в первые рабочие дни января.

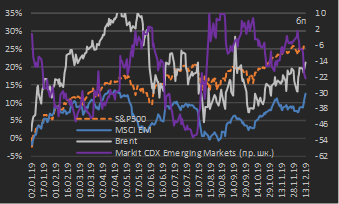

В целом за прошедший год (данные по состоянию на 16.12.2019 г.) индекс S&P500 вырос на 26,4%, капитализация развивающихся рынков (далее также – Emerging Markets, EM) повысилась на 26,4%, нефть сорта Brent подорожала на 21,2%, а снижение риск-премий EM (кредитного-дефолтных свопов – CDS) составило порядка 23 бп (см. диаграмму 1). Отметим, что к настоящему моменту по факту заключения на прошедшей неделе торговой сделки между США и КНР капитализация Emerging Markets вернулась к максимумам, ранее достигавшимся в мае этого года.

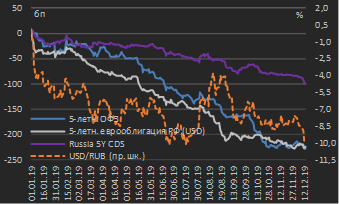

Российские долговые активы в течение 2019 года демонстрировали не менее благоприятную динамику, что определялось как превалирующим risk-on поведением инвесторов на глобальных рынках (вследствие возобновления монетарного стимулирования со стороны ФРС США), так и замедлением инфляции в России и смягчением денежно-кредитной политики со стороны ЦБ РФ (второй фактор актуален для активов, номинированных в рублях). Так, за прошедший год доходность российских 5‑летних долларовых еврооблигаций снизилась на 224 бп (2,24%), 5‑летних ОФЗ – на 228 бп, риск-премия России в терминах 5‑летнего CDS-спреда снизилась на 99 бп, а укрепление курса рубля к USD составило 9,7% (см. диаграмму 2). Отметим, что рублевая капитализация рынка акций РФ в терминах индекса Московской биржи выросла на 26,5%.

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – декабрь 2019 г. *

|

Диаграмма 2. Сравнительная динамика российских активов: процентные изменения с начала года, январь – декабрь 2019 г. *

|

|

|

|

|

* данные по состоянию на 16.12.2019 Источник: данные бирж |

* данные по состоянию на 16.12.2019 Источник: данные бирж |

Каков потенциал роста рынков в 2020 году? Проблемой 2019 года для многих участников рынка российских активов явилось устойчивое выдерживание имевшего место растущего тренда – по двум причинам: 1) ожидание новых этапов санкционной риторики / давления со стороны США; 2) достаточно быстрые движение в российских долговых активах, которые затрудняли принятие решений о присоединении к тренду. В данной ситуации в наиболее выигрышной ситуации как раз оказывались категории участников рынка, чьи стратегии предполагают средне- и долгосрочное инвестирование.

Поскольку основным драйвером роста рынков в 2019 г. стало возобновление стимулирующей денежно-кредитной политики со стороны ФРС США, при анализе перспектив следующего года разумно начать с устойчивости именно данного фактора.

Заключение торговой сделки между США и КНР сняло ряд опасений относительно перспектив роста экономик данных государств / их вклада в рост мирового ВВП. Собственно, уже по итогам заседания ФРС США 10‑11 декабря диапазон ставки Fed Funds (являющейся ключевой в денежно-кредитной политике США), был оставлен неизменным (на уровне 1,50-1,75%). В экономических прогнозах регулятора, опубликованных по итогам данного заседания, прогнозное медианное значение ставки Fed Funds на 2020 год указано на уровне 1,6%, что не предполагает снижения относительно действующего уровня. Таким образом, поддерживающий рынки фактор в виде продолжения смягчения монетарной политики к настоящему времени является исчерпанным. Тем не менее, это вовсе не является поводом для немедленной коррекции, поскольку цикл монетарной политики США ни в коей мере не является переходным из состояния стимулирования к состоянию монетарного ужесточения (такой переход мы наблюдали в 2017 году).

Большими рисками для глобального risk on состояния на 2020 год мы рассматриваем текущие попытки организации импичмента в отношении действующего Президента США и фактор президентских выборов в США в 2020 году. Поскольку экономическая политика действующей американской администрации исторически находит положительный отклик со стороны рынков, любой риск ее изменения несет существенные коррекционные риски для рынка акций США. Соответственно, это будет иметь следствием и уход от рисков и на Emerging Markets.

В части прогнозирования динамики российских долговых активов отметим, что ЦБ РФ по итогам заседания 13 декабря снизил ключевую ставку на 25 бп до уровня 6,25%. Динамика инфляции в настоящее время позволяет продолжать цикл смягчения денежно-кредитной политики – сам Банк России ожидает уровень инфляции на конец 2019 г. в 2,9-3,2% против 3,5% по итогам ноября. Ситуация такова, что в связи с эффектом высокой базы инфляция в феврале-марте 2020 г. составит существенно меньше 3% (вероятно, ниже 2,5%) в годовом исчислении, что, на наш взгляд, позволит регулятору снизить ключевую ставку до уровня 6,00% уже на заседании 7 февраля. На конец же первого полугодия 2020 г. мы прогнозируем уровень ключевой ставки в 5,75%.

В этой связи мы не считаем потенциал снижения доходностей рублевых активов исчерпанным. Мы таргетируем доходность 10‑летних ОФЗ на конец первого полугодия 2020 г. на уровне 6,00% (против 6,42% на середину декабря) и, соответственно, ожидаем продолжения снижения доходностей рублевых корпоративных облигаций.

|

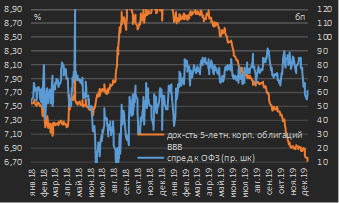

Диаграмма 3. Доходность и спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3‑5 лет к ОФЗ [1], январь 2018 г. – декабрь 2019 г. *

|

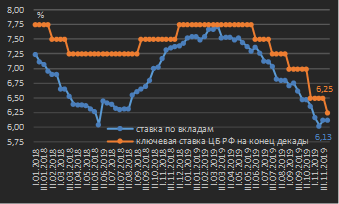

Диаграмма 4. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2018 г. – декабрь 2019 г.

|

|

|

|

|

* данные по состоянию на 16.12.2019 Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 16.12.2019 Источник: ЦБ РФ, собственные расчеты |

Как и раньше, мы считаем наиболее удобной позицией для ставки на продолжение смягчения внутренней денежно-кредитной политики покупку среднесрочных корпоративных облигаций высокого кредитного качества. Они продолжают торговаться с широким спредом к кривой ОФЗ (60-80 бп) – см. диаграмму 3. Мы продолжаем ожидать, что в ближайшие месяцы данный спред будет демонстрировать тенденцию к сужению, поскольку все большее число участников будет искать избыточную доходность за пределами сегмента ОФЗ и реинвестировать средства в корпоративные облигации. Время для сокращения позиций в корпоративных облигациях – ближе к концу первого полугодия 2020 года (когда смягчение денежно-кредитной политики ЦБ РФ, видимо, окажется близким к завершению).

Вслед за продолжением смягчения денежно-кредитных условий в 2020 году продолжится и тенденция к снижению ставок по вкладам физических лиц. В начале декабря средняя ставка по розничным депозитам топ-10 банков по объему привлекаемых средств физических лиц снижалась до уровня 6,03%, однако к середине месяца вновь выросла до уровня 6,13% на фоне предложения банками сезонных вкладов с повышенными ставками (см. диаграмму 4). В целом же на горизонте одного месяца ставки по розничным депозитам снизятся до уровня менее 6,00%, а обоснованной величиной данных ставок на конец первого полугодия 2020 года видится уровень с дисконтом порядка 25 бп к уровню ключевой ставки (которую мы прогнозируем в пределах 5,75%), т.е. 5,50%.

[1] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)