Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на октябрь 2019 г.

Макроэкономическая среда

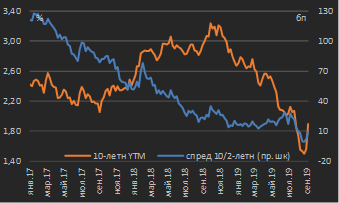

С точки зрения новостного фона и рыночной динамики вторая половина августа и большая часть сентября выглядели достаточно спокойным периодом в большинстве рыночных активов. Возобновление дружественной риторики со стороны США и Китая в части возможности заключения торговой сделки между двумя странами способствовали возрождению аппетита к риску и росту сомнений у участников рынка в части необходимости смягчения монетарной политики со стороны Федеральной резервной системы (центрального банка США). Собственно, это отразилось в расширении спреда между 10‑ и 2‑летними государственными облигациями США до 10 бп против уровня 0 бп на конец августа (напомним, что переход данного спреда в область отрицательных значений рассматривается участниками рынка как индикатор рецессии), а доходности 10‑летних бумаг оттолкнулись от августовских минимумов в 1,50% и в настоящее время торгуются на уровне 1,80% (см. диаграмму 1).

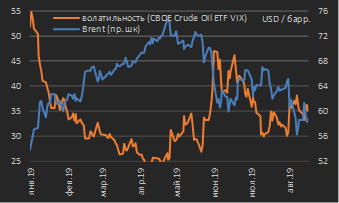

Гораздо более заметным событием стал значительный всплеск волатильности в нефти, последовавший в течение торгового дня в понедельник 17 сентября после атаки на нефтеперерабатывающие мощности в Саудовской Аравии. Первоначальные негативные прогнозы относительно перспектив восстановления добычи обусловили рост цены на нефть сорта Brent по итогам понедельника почти на 15% относительно предыдущего торгового дня, однако последовавшие во вторник более мягкие комментарии вызвали возобновление снижения цен на энергоносители (см. диаграмму 2).

|

Диаграмма 1. Доходность 10-летних гособлигаций США и спред между 10‑ и 2‑летними облигациями, январь 2017 г. – сентябрь 2019 г., недельные значения * |

Диаграмма 2. Волатильность цен на нефть и цена нефти сорта Brent, январь – сентябрь 2019 г., дневные значения * |

|

|

|

|

* данные по состоянию на 18.09.2019 Источник: Federal Reserve Bank of New York, собственные расчеты |

* данные по состоянию на 18.09.2019 Источник: CME Group |

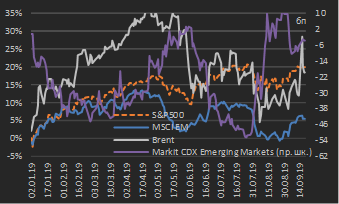

В целом же за прошедший месяц (период 19 августа – 18 сентября) активы и развитых, и развивающихся рынков продемонстрировали растущую динамику – индекс рынка акций США S&P500 прибавил порядка 4% капитализации при сопоставимой величине роста сводной капитализации рынков акций развивающихся рынков (в терминах индекса MSCI Emerging Markets). Сводный индекс CDS (риск-премий за инвестирование) развивающихся рынков Markit CDX Emerging Markets[1] снизился на 7 бп, а цены энергоносителей в терминах нефти сорта Brent выросли на 6% (см. диаграмму 3).

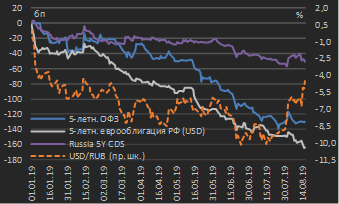

В российских долговых активах имело место снижение доходностей 5‑летних российских суверенных еврооблигаций, локальных государственных облигаций сопоставимой срочности и страновой риск премии на 25-27 бп, а укрепления рубля против USD за прошедший месяц составило порядка 3,5% (см. диаграмму 4).

|

Диаграмма 3. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года[2], январь – сентябрь 2019 г. * |

Диаграмма 4. Сравнительная динамика российских активов: процентные изменения с начала года, январь – сентябрь 2019 г. * |

|

|

|

|

* данные по состоянию на 18.09.2019 Источник: данные бирж |

* данные по состоянию на 18.09.2019 Источник: данные бирж |

Внутренний долговой рынок

На заседании 6 сентября Банк России предпринял очередное снижение ключевой ставки на 25 бп до уровня 7,00%, что полностью совпало с ожиданиями участников рынка и соответствовало нашему базовому сценарию (см. обзор прошлого месяца). Днем позже Банк России опубликовал проект основных направлений денежно-кредитной политики на 2020-2022 гг., в которых в числе прочего описал сценарии ожидаемого в 2020 г. расходования средств Фонда национального благосостояния, что рассматривается регулятором в качестве потенциально весомого проинфляционного фактора. Другим таковым фактором является задержка в расходовании средств федерального бюджета в текущем году (около половины всех запланированных трат бюджета должна произойти в оставшиеся месяцы). Все это повышает риск того, что Банк России воздержится от снижения ключевой ставки до конца текущего года, т.е. существующий уровень ключевой ставки (7,00%), как мы думаем, останется неизменным на конец 2019 года.

|

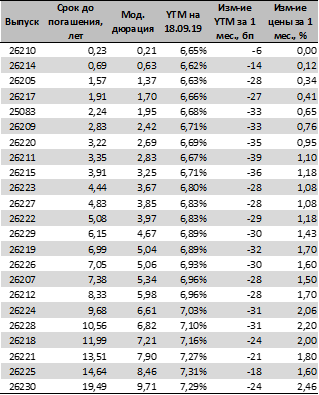

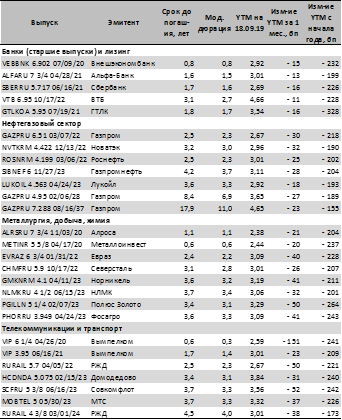

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 18.09.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц |

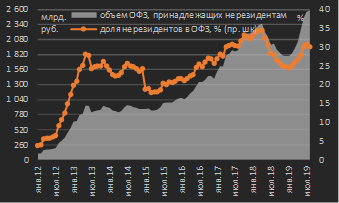

Диаграмма 5. Номинальный объем и доля ОФЗ, принадлежащих инвесторам-нерезидентам, январь 2012 г. – август 2019 г. |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ |

При этом за предшествующий месяц (за период 19 августа – 18 сентября) ОФЗ показали достаточно заметное снижение доходностей – в пределах 15‑30 бп в зависимости от срочности (см. таблицу 1). Впрочем, практически все это движение произошло до даты решения ЦБ РФ по ставке. В свете наших вышеозвученных ожиданий по уровню ключевой ставки до конца года мы не видим потенциала для существенного снижения доходностей ОФЗ относительно текущих уровней.

По состоянию на начало августа имело место снижение доли инвесторов-нерезидентов в ОФЗ до 30% от общего объема ОФЗ в обращении по сравнению с 30,8% месяцем ранее (см. диаграмму 5). Обратим внимание, что если из общего объема ОФЗ в обращении исключить ОФЗ с плавающим купоном (привязанном к ставке RUONIA) и выпуски с номиналом, индексируемым в соответствии с темпом инфляции, в которых присутствие иностранных инвесторов близко к нулю, фактическая доля западных участников в выпусках ОФЗ с фиксированным купоном составляет порядка 45-50%. Хотя Банк России не видит риск для финансовой стабильности в столь высокой степени участия инвесторов-нерезидентов в рынке ОФЗ, в текущих реалиях мы видим в данном аспекте значительный риск волатильности цен локального госдолга в условиях, когда возникает неопределенность относительно дальнейшего смягчения денежно-кредитной политики в РФ.

|

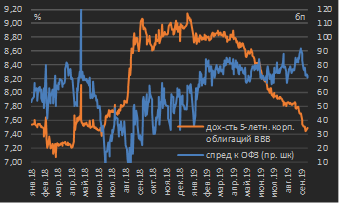

Диаграмма 6. Спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3‑5 лет к ОФЗ [3], январь 2018 г. – сентябрь 2019 г. * |

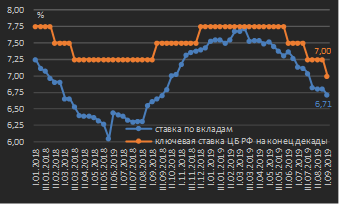

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2018 г. – август 2019 г. |

|

|

|

|

* данные по состоянию на 18.09.2019 Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ, собственные расчеты |

Спред рублевых корпоративных облигаций инвестиционного рейтинга («ВВВ») к ОФЗ за прошедший месяц продолжил снижаться – на текущий момент он составляет порядка 70 бп против уровня 90 бп на начало сентября (см. диаграмму 6). Мы продолжаем считать актуальной нашу рекомендацию о покупке среднесрочных корпоративных облигаций (срочностью 3‑5 лет), ожидая сужения спреда к ОФЗ до уровня 50‑60 бп.

Очередное смягчение монетарной политики (снижение ключевой ставки) продолжит оказывать понижательное давление на ставки по банковским депозитам / вкладам – по итогам первой декады сентября средняя ставка по вкладам физических лиц 10 крупнейших банков снизилась до 6,71% против 6,82% месяцем ранее (см. диаграмму 7). Сохранение ситуации профицита ликвидности банковского сектора обусловит дальнейшее продолжение снижения ставок по вкладам даже при неизменном уровне ключевой ставки до конца года – мы ожидаем уровень ставок по банковским вкладам физических лиц на конец года в пределах 6,10-6,20%.

Рынок еврооблигаций

Прошедший месяц стал очередным периодом снижения доходностей в российском еврооблигационном пространстве – доходности еврооблигаций российских заемщиков с рейтингом не ниже «ВВ» в среднем снизились на 30‑40 бп (см. таблицу 2). Текущие уровни доходностей долларовых еврооблигаций со сроком до погашения 1‑2 года находятся в пределах 2,3-2,6%, и в настоящее время более привлекательной альтернативой размещению средств в короткие еврооблигации (с учетом транзакционных издержек) мы видим размещение валютных активов (USD) в РЕПО через биржевой механизм Московской биржи, где уровень ставок на срок овернайт / неделя по долларам составляет 2,0‑2,1% – правда, данный инструмент доступен институциональным инвесторам либо корпоративным клиентам.

В целом же российское еврооблигационное пространство выглядит крайне дорогим относительно других развивающихся рынков. Мы иллюстрируем данный аспект разницей страновых риск-премий (CDS‑спредов) России и Мексики (см. диаграмму 8). При том, что суверенные рейтинги Мексики (A3/BBB+/BBB в иностранной валюте соответственно от рейтинговых агентств Moody’s/S&P/Fitch) в среднем находятся на одну ступень выше относительно России (Baa3/BBB-/BBB), дисконт страновой риск-премии России к соответствующему показателю Мексики в настоящее время составляет 25 бп, что является абсолютно необоснованной рыночной оценкой (см. диаграмму 8).

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

Диаграмма 8. Дисконт страновой риск-премии (уровня 5‑летнего CDS спреда) России к аналогичному индикатору Мексики, январь – сентябрь 2019 г., дневные значения * |

|

|

|

|

* данные по состоянию на 18.09.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

* данные по состоянию на 18.09.2019 Источник: котировки маркет-мейкеров, данные бирж, собственные расчеты |

[1] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

[3] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)