Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на ноябрь 2019 г.

Макроэкономическая среда

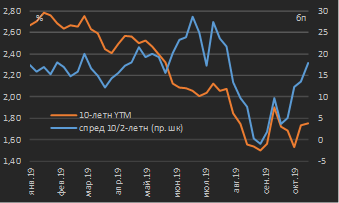

Обстановка на глобальном рынке во второй половине сентябре – большей части октября была достаточно спокойной: несмотря на достаточно большую волатильность в глобальных активах (в частности – в американском госдолге, см. диаграмму 1), она не находила заметного отражения в активах Emerging Markets (EM), и в частности – российских. При этом благоприятный новостной фон относительно перспектив заключения торговой сделки между США и Китаем способствовали спросу на рисковые активы / росту доходностей долговых активов – доходность 10‑летних государственных облигаций США к настоящему моменту (данные на 18.10.2019 г.) выросла до 1,76% против 1,50% на конец августа. Спред между 10‑ и 2‑летними гособлигациями, который в настоящее время рассматривается рынками как индикатор рецессии, расширился до 18 бп против 0 бп на конец августа (см. диаграмму 1). Содержательно это означает, что участники рынка закладывают меньший риск рецессии в американской экономике вследствие роста вероятности достижения торговой сделки США-Китай.

Между тем ФРС США продолжает реализацию стимулирования экономики монетарными методами – на сентябрьском заседании регулятора диапазон ключевой ставки Fed Funds был снижен с 2,00-2,25% до 1,75-2,00%. В настоящее время рынок ожидает снижение ставки на очередные 25 бп на заседании регулятора 29 30 октября и в целом более быстрые темпы монетарного стимулирования экономики в ближайшие месяцы (см. диаграмму 2). При этом в случае заключения торговой сделки между США и КНР значителен риск того, что участники рынка, перезаложившие риск рецессии мировой экономики / темпы монетарного стимулирования со стороны ключевых центробанков, будут вынуждены отыграть назад значительную часть данных ожиданий – на наш взгляд, на ближайшие недели данный риск является основным для цен рисковых активов.

|

Диаграмма 1. Доходность 10-летних гособлигаций США и спред между 10‑ и 2‑летними облигациями, январь 2017 г. – октябрь 2019 г., недельные значения * |

Диаграмма 2. Ожидания по ставке Fed Funds из кривой соответствующих фьючерсов: контракты с исполнением до 24 мес. от текущей даты * |

|

|

|

|

* данные по состоянию на 18.10.2019 Источник: Federal Reserve Bank of New York, собственные расчеты |

* данные по состоянию на 18.10.2019 Источник: CME Group |

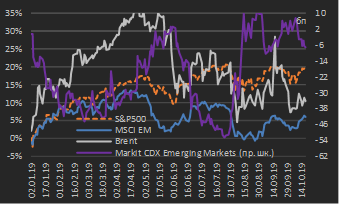

В части динамики глобальных активов за период 19 сентября – 18 октября индекс S&P500 практически не изменился (-0,7%), сводная капитализация развивающихся рынков в терминах индекса MSCI Emerging Markets выросла на 0,3%. Нефть сорта Brent подешевела на 6,6% (откатившись от максимумов, достигнутых вследствие атаки на нефтеперерабатывающие объекты Саудовской Аравии), а сводная стоимость риска Emerging Markets (в терминах индекса Markit CDX Emerging Markets) снизилась на 3 бп (см. диаграмму 3).

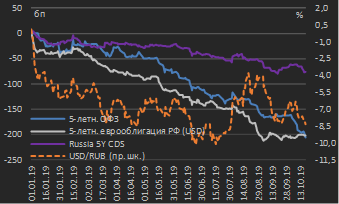

В части российских долговых / валютных активов риск-премия России (в терминах 5‑летнего CDS спреда) и курс USD/RUB остались практически неизменными (изменения за прошедший месяц +1,4 и -0,6% соответственно), при этом доходности 5‑летних суверенных еврооблигаций и локальных бумаг снизились соответственно на 2 бп и 46 бп (см. диаграмму 4). Причины столь сильных движений в ОФЗ подробнее рассмотрены в разделе «Внутренний долговой рынок».

|

Диаграмма 3. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года[2], январь – октябрь 2019 г. * |

Диаграмма 4. Сравнительная динамика российских активов: процентные изменения с начала года, январь – октябрь 2019 г. * |

|

|

|

|

* данные по состоянию на 18.10.2019 Источник: данные бирж |

* данные по состоянию на 18.10.2019 Источник: данные бирж |

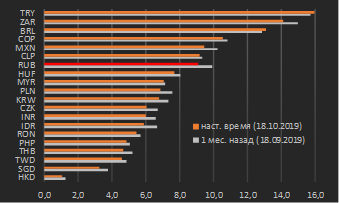

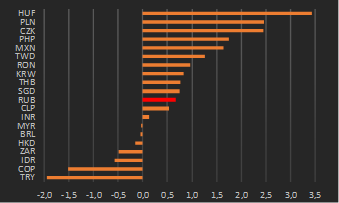

В последние месяцы волатильность рубля остается относительно невысокой в сравнении с другими валютами Emerging Markets (см. диаграмму 5), при этом, как мы отмечали выше, рубль укрепился вместе с большинством других валют EM (см. диаграмму 5). Динамика турецкой лиры (TRY) оказалась наихудшей в связи с военной операцией Турции на территории Сирии и последовавшего в этой связи оттока капитала из активов данного рынка.

|

Диаграмма 5. Подразумеваемая (вмененная) волатильность валют развивающихся рынков.* |

Диаграмма 6. Изменения курсов валют Emerging Markets относительно доллара США (USD) за прошедший месяц * |

|

|

|

|

* данные по состоянию на 18.10.2019 Источник: данные бирж, собственные расчеты |

* данные по состоянию на 18.10.2019

Источник: данные бирж |

Мы полагаем, что даже при отсутствии всплеска волатильности на глобальных рынках (например, по вышеотмеченной причине того, что рынки перезаложили ожидания в части темпов смягчения монетарной политики в США) до конца года курс рубля имеет потенциал к ослаблению относительно доллара США в связи с тем, что Банк России указал на вероятность более быстрого снижения ключевой ставки по причине быстрого замедления инфляции – см. подробнее раздел «Внутренний долговой рынок». В этой связи мы ожидаем ослабление курса USD/RUB до конца года до уровня 67,5-68.0.

Внутренний долговой рынок

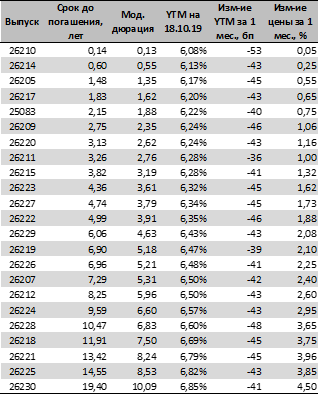

По итогам сентября инфляция (в общепринятых терминах прироста индекса потребительских цен в годовом исчислении) замедлилась до уровня, являющегося целью Банка России по инфляции при проведении денежно-кредитной политики – 4,0%. Темпы роста экономики и отсутствие сценария трат Фонда национального благосостояния в объеме, достаточным для признания его значительным проинфляционным фактором, позволяют ожидать замедления инфляции к концу года до уровня, близкого к 3,5%. В этой связи Банк России в лице его главы и ряда его заместителей за последние две недели послали рынку ряд вербальных сигналов о том, что темпы снижения ключевой ставки окажутся более быстрыми относительно ожиданий рынка. Это вызвало значительный рост цен на рынке локального госдолга – доходности ОФЗ за последний месяц снизились на 40‑45 бп по всей суверенной кривой (см. таблицу 1).

Доходности краткосрочных ОФЗ (со сроком до погашения 1-3 года) к настоящему моменту составляют 6,0-6,3% и в настоящее время не могут составлять альтернативу банковским вкладам (речь о которых пойдет ниже). На этом фоне участники рынка в виде управляющих компаний и казначейств банков начали предъявлять спрос на ОФЗ с плавающим купоном старого типа (рассчитываемым на основе 6‑мес. средней ставки RUONIA) – выпуски ОФЗ 29011, 29012, 29006, 29007, 29008, 29009, 29010). Другой альтернативой им являются купонные облигации Банка России (КОБР, с купоном на основе ежедневного значения ключевой ставки), однако они, к сожалению, доступны для инвестирования только коммерческим банкам

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 18.10.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 7. Спред (наклон) между 15‑ и 5‑летними ОФЗ, январь 2018 г. – октябрь 2019 г. * |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 18.10.2019

Источник: Московская биржа, собственные расчеты |

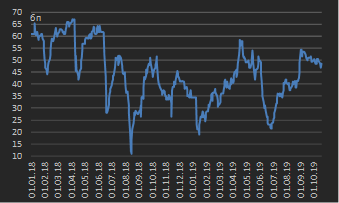

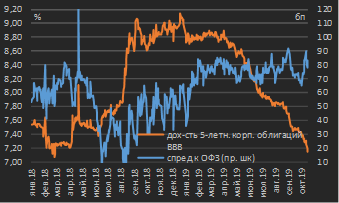

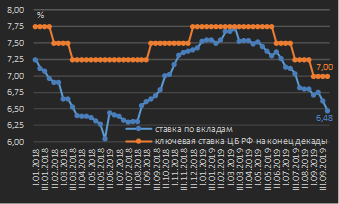

На наш взгляд, доходности долгосрочных (15‑летних) ОФЗ к настоящему времени отражают уровень ключевой ставки на конец текущего года в 6,00% (и в свете динамики инфляции мы считаем, что именно данный уровень ключевой ставки сложится на конец 2019 г.). Однако мы ждем дальнейшего снижения доходностей 3-5‑летних ОФЗ в свете дальнейшего смягчения денежно-кредитной политики, в связи с чем мы ожидаем расширения спреда между 15‑ и 5‑летними ОФЗ с текущего уровня 45-47 бп до 60‑65 бп (см. диаграмму 7). При этом мы сохраняем свой взгляд по покупке среднесрочных корпоративных облигаций качественных заемщиков срочностью 3‑5 лет – средний спред их доходностей после недавнего роста цен ОФЗ в текущем месяце расширился до 80 бп к суверенной кривой, справедливый уровень данного спреда (разницы доходностей) мы оцениваем на уровне 50‑55 бп (см. диаграмму 8). Средний уровень ставок по вкладам физических лиц на конец первой половины октября снизился до 6,48% против 6,75% на середину сентября (см. диаграмму 9). В свете продолжения снижения ключевой ставки до конца года мы пересмотрели свои ожидания относительно уровня ставок по розничным банковским депозитам на конец текущего года – мы ожидаем их уровень ниже 6,0%. Соответственно, в настоящее время разумно продолжать размещать средства во вклады на длительные сроки (1-3 года).

|

Диаграмма 8. Спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3‑5 лет к ОФЗ [3], январь 2018 г. – октябрь 2019 г. * |

Диаграмма 9. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2018 г. – октябрь 2019 г. |

|

|

|

|

* данные по состоянию на 18.10.2019 Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ, собственные расчеты |

Рынок еврооблигаций

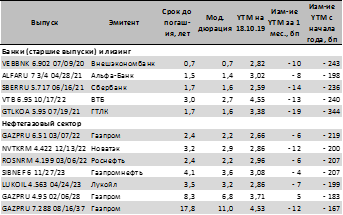

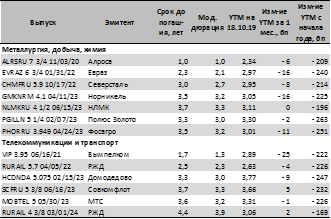

В сравнении с масштабом изменений цен на внутреннем рынке сегмент еврооблигаций не демонстрировал сколь либо заметной динамики – доходности российский корпоративных еврооблигаций снизились на 5‑20 бп (см. таблицу 2). Мы не считаем текущие уровни доходностей адекватными для формирования новых вложений, однако считаем разумным удерживать ранее сформированные позиции.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

|

|

|

|

|

* данные по состоянию на 18.10.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)