20.01.2021

20.01.2021

Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на февраль 2021 г.

Макроэкономическая среда

Прошедший месяц (период 21 декабря – 19 января) отметился интересными событиями, которые, впрочем, не оказывали существенного влияния на рынки. Речь в первую очередь о полноценном штурме здания Конгресса США на Капитолийском холме в начале января сторонниками Д. Трампа, выражавшими подобным образом несогласие с результатами проведенных президентских выборов. Как ни странно, данное событие, являющееся отражением раскола американского общества на идее недоверия итогам выборов и рассматриваемое в глобальных опросах портфельных управляющих как один из рисков для рынков в 2021 году, рынками было полностью проигнорировано.

Куда более существенными рисками для рынков, который начинают постепенно проявляться, являются новые локдауны в развитых экономиках (в первую очередь в Европе) и задержка с началом массовой вакцинации. К счастью, новые ограничения в экономиках затрагивают по большей части непроизводственный сектор, ориентированный на внутренний спрос, и не имеют прямого следствия в виде сокращения предложения товаров и услуг во внешней торговле. С точки зрения негативного эффекта новостей о локдаунах для рынков напомним неоднократно озвученную нами ранее мысль о том, что последующие влияния на рынок новостей одной тематики (санкции в случае России, локдауны для глобальных рынков) статистически слабее их предыдущих воздействий.

Тем не менее, по мере актуализации вышеобозначенных рисков на первый план выходит риторика в части новых шагов монетарного и бюджетного стимулирования. Администрация официально вступающего в должность Президента США Дж. Байдена на днях анонсировала пакет мер стимулирования экономики совокупным объемом 1,9 трлн. долл. Отныне значимым риском являются возможные препятствия на пути одобрения данного пакета Конгрессом со стороны уже оппозиционной республиканской партии.

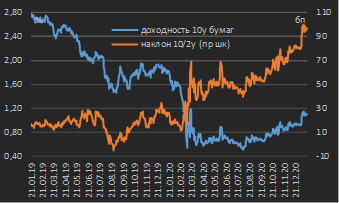

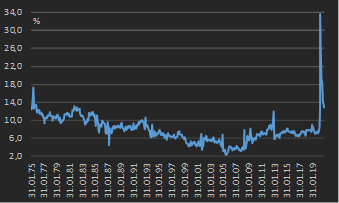

Анонсирования вышеотмеченных бюджетных стимулов обусловило рост доходностей государственных облигаций США с начала января и продолжение увеличения наклона американской суверенной кривой (см. диаграмму 1). В части причин – во-первых, рынок начал закладывать сценарий ускорения инфляции как следствие предстоящего роста расходов домохозяйств. Ожидание ускорения темпов прироста потребительских цен как раз и толкает уровни номинальных доходностей вверх. Во‑вторых, с начала января мы наблюдаем переток средств из долговых активов на рынок акций в поисках большей доходности.

|

Диаграмма 1. Доходность 10‑летних суверенных облигаций США и спред между 10‑ и 2‑летними госбумагами, январь 2019 г. – январь 2021 г. * |

Диаграмма 2. Динамика прироста индекса потребительских цен в США год к году (в терминах индекса US CPI for All Urban Consumers), январь 2016 г. – декабрь 2020 г. * |

|

|

|

* данные по состоянию на 19.01.2021 Источник: Board of Governors of the Federal Reserve System |

* данные по состоянию на 19.01.2021 Источник: U.S. Bureau of Labor Statistics |

В начале января наступившего года доходность бенчмаркового выпуска 10‑летних государственных облигаций США превысила уровень 1,00% (в настоящее время торгуется на уровне 1,11%), а степень наклона суверенной кривой, который мы иллюстрируем спредом между 10‑ и 2‑летними госбумагами, увеличилась до уровня порядка 100 бп (максимальное значение с 2 квартала 2017 г.) – см. диаграмму 1. По факту рост наклона суверенной кривой США наблюдается с марта 2020 года (когда монетарные и исполнительные власти оперативно начали предпринимать меры поддержки экономики), отражая ожидания ускорения инфляции, которое к настоящему времени не реализовалось, если судить с позиции средних исторических значений (см. диаграмму 2).

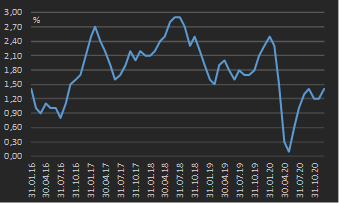

Мы полагаем, что рынок в очередной раз переоценивает темпы ускорения инфляции, что уже неоднократно наблюдалось по итогам многочисленных этапов реализованного монетарного стимулирования в 2008-2020 гг. Аргументом против нашего мнения может выступать тот факт, что и в ходе мер поддержки в 2020 году, и в случае текущего пакета стимулирования Дж. Байдена мы имеем дело с бюджетными стимулами – фактической раздачей денег домохозяйствам с целью поддержания их уровня потребления. Однако мы обращаем внимание на исторически высокую норму сбережений в США в последние месяцы (рассчитывается как доля от располагаемых доходов) – т.е. домохозяйства в условиях экономической неопределенности предпочитают сберегать, а не увеличивать траты (см. диаграмму 3).

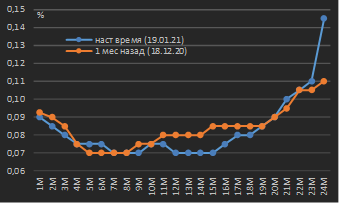

Рост доходностей госдолга США, который помимо вышеназванных факторов рассматривается некоторыми участниками рынка как свидетельство ужесточения денежно-кредитной политики в США в каком-то отдаленном будущем, пока не вызывает ни номинального сдвига вверх, ни увеличения роста наклона кривой фьючерсов на фактическую ставку Fed Funds (Fed Funds Effective). По факту текущая форма кривой идентична той, которая существовала по состоянию месяц назад (см. диаграмму 4). Среднесрочно мы исходим из того, что рост номинальных доходностей госдолга США продолжится (мы ориентируемся на уровень доходности 1,25-1,30% по 10‑летним госбумагам США на горизонте 6 месяцев), что будет являться итогом перераспределения капитала в активы с потенциально большей доходностью – в первую очередь рынки акций развитых и развивающихся рынков.

|

Диаграмма 3. Динамика нормы сбережений в США, январь 1975 г. – ноябрь 2020 г., месячные значения * |

Диаграмма 4. Ожидания по ставке Fed Funds Effective из кривой соответствующих фьючерсов, контракты с исполнением до 24 месяцев от текущей даты * |

|

|

|

|

* данные по состоянию на 19.01.2021 Источник: U.S. Bureau of Economic Analysis |

* данные по состоянию на 19.01.2021 Источник: CME Group |

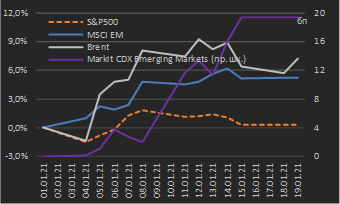

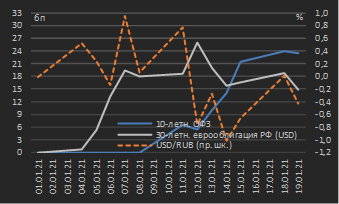

В части динамики глобальных активов с начала нового года индекс рынка акций США S&P500 вырос на 0,3%, капитализация развивающихся рынков (Emerging Markets) в долларовом выражении увеличилась на 5,2%, цена нефти сорта Brent прибавила 7,3%. Сводный индекс риск-премий за инвестирование в Emerging Markets за торговые дни января вырос на 19 бп, что отражает рост доходности бенчмаркового актива (государственных облигаций США) и требование инвесторами повышенной премии за инвестирование в долговые активы развивающихся рынков (см. диаграмму 5). В части российских долговых и валютных активов с начала года доходность 10‑летних внутренних государственных облигаций (ОФЗ) выросла на 26 бп, доходность 30‑летних суверенных долларовых еврооблигаций – на 15 бп, укрепление курса рубля к USD относительно конца прошлого года составило 0,4% (см. диаграмму 6).

|

Диаграмма 5. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года * |

Диаграмма 6. Сравнительная динамика российских долговых и валютных активов: процентные изменения с начала года * |

|

|

|

|

* данные по состоянию на 19.01.2021 Источник: данные бирж |

* данные по состоянию на 19.01.2021 Источник: данные бирж |

Внутренний долговой рынок

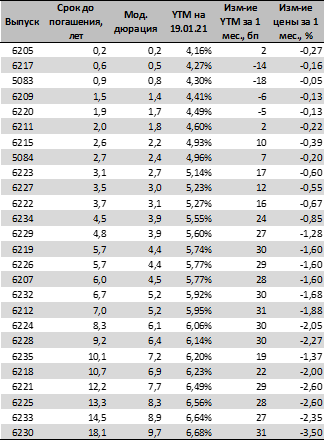

За прошедший месяц (период 21 декабря – 19 января) доходности внутренних рублевых государственных облигаций (ОФЗ) показали весьма существенный рост – 20-30 бп в срочности свыше 5 лет (см. таблицу 1). В значительной степени рост доходностей был определен общими продажами инвесторов в локальные долговые рынки Emerging Markets вследствие роста доходностей бенчмаркового актива в виде государственных облигаций США. При этом присутствует специфический для российского локального госдолга фактор в виде ускорения инфляции – за период 1-11 января темп прироста индекса потребительских цен ускорился до 5,0% в годовом исчислении. Мы по-прежнему ожидаем, что ускорение инфляции продлится до февраля-марта, после чего возобновится ее снижение до конца года (мы ориентируемся на уровень инфляции 3,8-4,0% на конец 2021 г.). Как и ранее, мы не видим поводов для повышения ключевой ставки в текущем году. Однако вследствие общего роста доходностей на глобальных рынках Банк России, как мы думаем, воздержится от создания ситуация перманентного отрицательного уровня реальных ставок в экономике, т.е. от снижения номинального уровня ключевой ставки. Соответственно, текущий уровень ключевой ставки (4,25%) следует считать актуальным как минимум до конца первого полугодия текущего года.

В связи с тем, что мы по-прежнему не видим факторов для повышения ключевой ставки на протяжении всего следующего года, формирование позиций в среднесрочных корпоративных облигациях качественных заемщиков (с рейтингом не ниже BB) со сроком до погашения 3‑5 лет в рамках консервативных инвестиционных стратегий по-прежнему выглядит рациональным действием.

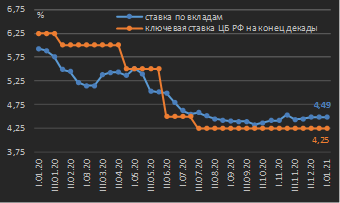

В части ставок по розничным вкладам имеет место их постепенное повышение вследствие неоднородной ситуации с рулевой ликвидностью в банковском секторе (одна из причин которого – крайне несущественный уровень бюджетных расходов в январе). На конец первой декады января средняя ставка по вкладам физических лиц в топ‑10 банков по объему привлекаемых розничных депозитов составила 4,49% против 4,46% месяцем ранее (см. диаграмму 7). Вследствие отсутствия ожиданий снижения ключевой ставки до конца первого полугодия текущего года мы более не видим факторов для снижения ставок по вкладам. При этом поводов для значительного роста ставок по вкладам в ближайшие месяцы по-прежнему нет: возможно, ситуация с рублевой ликвидностью еще будет усугубляться на горизонте нескольких недель, но, как мы отмечали выше, факторов для повышения ключевой ставки ЦБ РФ в настоящее время нет.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 19.01.2021 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2020 г. – январь 2021 г. * |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 19.01.2021 Источник: ЦБ РФ |

Рынок еврооблигаций

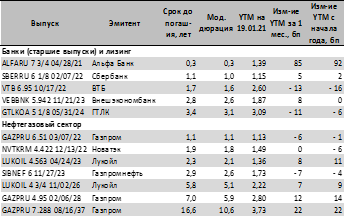

За прошедший период (21 декабря – 19 января) снижение доходностей имело место в российских еврооблигациях срочностью до 3-4 лет, и оно не превышало 5-10 бп (см. таблицу 2). Более длинные выпуски находились под давлением продавцов вследствие роста доходностей госдолга США. Как и ранее, в отсутствии факторов для повышения ставки Fed Funds на горизонте как минимум 12 месяцев мы продолжаем считать сегмент российских долларовых еврооблигаций привлекательным для инвестирования в рамках консервативных инвестиционных стратегий, однако вследствие роста доходностей / роста наклона кривой госдолга США мы видим целесообразным покупку / удержание позиций в еврооблигациях срочностью не более 2-3 лет. По более длинным выпускам разумно зафиксировать прибыль и сократить срочность активов в портфеле до вышеуказанного значения.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

|

|

|

|

|

* данные по состоянию на 19.01.2021 Источник: котировки маркет-мейкеров, собственные расчеты |

|