Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на декабрь 2019 г

Макроэкономическая среда

Динамика рынков во второй половине октября – первой половине ноября коррелировала с новостным потоком относительно торговых переговоров между США и Китаем, который в целом был положительным – обе страны в преддверие, видимо, заключения торговой сделки, обнародовали ряд заявлений об отказе от введения новых мер, ограничивающих торговлю / отменили ряд действующих импортных ограничений.

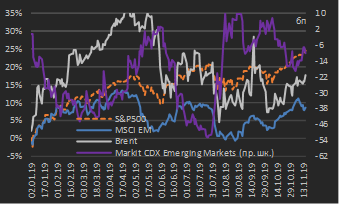

В целом все это способствовало сохранения спроса на рисковые активы – американские индексы акций обновили исторические максимумы – по итогам 15.11.2019 г. индекс S&P500 торгуется выше уровня 3 100 пунктов, индекс Dow Jones – выше 28 000 пунктов. В части динамики активов за период 16 октября – 15 ноября американский рынок акций в терминах индекса S&P500 вырос на 4,2%, сводная капитализация развивающихся рынков в терминах индекса MSCI Emerging Markets повысилась на 2,9%, нефть сорта Brent подорожала на 7,8%, а сводная риск-премия развивающихся рынков снизилась на 4 бп (см. диаграмму 1).

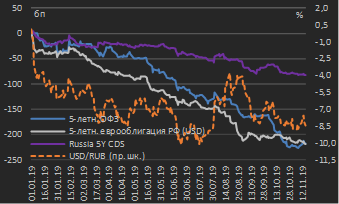

В части российских активов за указанный период доходность 5‑летних долларовых еврооблигаций снизилась на 19 бп, суверенная риск-премия России в терминах 5‑летнего CDS (кредитно-дефолтный своп) – на 12 бп. В части активов внутреннего рынка доходность 5‑летних ОФЗ снизилась на 23 бп, а курс рубля укрепился к USD на 0,9% (см. диаграмму 2).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – ноябрь 2019 г. *

|

Диаграмма 2. Сравнительная динамика российских активов: процентные изменения с начала года, январь – ноябрь 2019 г. *

|

|

|

|

|

* данные по состоянию на 18.11.2019 Источник: данные бирж |

* данные по состоянию на 18.11.2019 Источник: данные бирж |

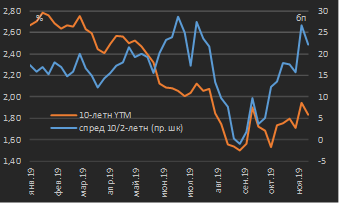

В части динамики глобальных долговых доходность государственных облигаций США продолжает характеризоваться высокой волатильностью, что обусловлено переменчивым новостным фоном по состоянию китайско-американских торговых переговоров – при этом данная волатильность в американском госдолге не транслируется в таковую в российских еврооблигациях (по причине гораздо меньшей ликвидности данного сегмента российского рынка и большой доли в нем российских участников, больше ориентированных на стратегию удержании позиций (buy and hold) и carry trade, т.е. получения положительной разницы между доходностью активов и стоимостью фондирования). В первой половине ноября доходность 10‑летних гособлигаций США приближалась к уровню 2%, однако к середине месяца вновь вернулась к уровню 1,80%, что в текущих реалиях означает, что рынок все же ориентируется на текущую парадигму в части будущих ожиданий – а именно на сдержанный рост мировой экономики и сохранение стимулирующей политики глобальных центробанков в среднесрочном периоде (месяцы). В более краткосрочном периоде вероятность заключения торговой сделки между США и КНР, видимо, по-прежнему оценивается как невысокая. Тем не менее, спред между 10‑ и 2‑летними государственными облигациями США, уход которого в отрицательную область рассматривается как индикатор ожидания рынками наступления рецессии, на середину ноября остается в положительной области (20+ бп – см. диаграмму 3).

В конце октября ФРС США предприняла очередное снижение диапазона ключевой ставки Fed Funds на 25 бп до уровня 1,50-1,75%. В настоящее время рынки закладывают не более одного снижения ставки Fed Funds на горизонте следующих 12 месяцев, что, соответственно, указывает на ожидание участниками рынка паузы в дальнейшем монетарном стимулировании (см. диаграмму 4). Как мы думаем, в случае заключения торговой сделки между США и КНР будет снята значительная часть сомнений относительно сдерживающих факторов для роста глобального ВВП и необходимости дальнейшего стимулирования со стороны мировых центральных банков – это остается основным риском для глобальных активов, однако его реализация, видимо, уже является вопросом 2020 года.

|

Диаграмма 3. Доходность 10-летних гособлигаций США и спред между 10‑ и 2‑летними облигациями, январь – ноябрь 2019 г., недельные значения *

|

Диаграмма 4. Ожидания по ставке Fed Funds из кривой соответствующих фьючерсов: контракты с исполнением до 24 мес. от текущей даты *

|

|

|

|

|

* данные по состоянию на 18.11.2019 Источник: Federal Reserve Bank of New York, собственные расчеты |

* данные по состоянию на 18.11.2019 Источник: CME Group |

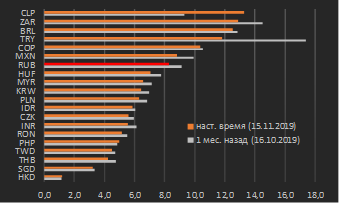

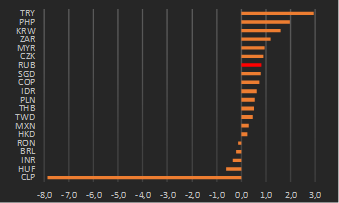

В части динамики рубля как одной из валют развивающихся рынков отметим сохранение невысокой волатильности в нем по итогам прошедшего месяца (см. диаграмму 5). В целом большинство валют Emerging Markets показало незначительное укрепление против доллара США в период вторая половина октября – первая половина ноября (рубль укрепился на 0,8%) – см. диаграмму 6. Наиболее заметным исключением стал чилийский песо – активы данного рынка столкнулись с существенным оттоком инвесторов по причине дестабилизации политической обстановки на фоне вспыхнувших экономических протестов в стране.

К настоящему моменту мы не видим достаточного числа факторов для изменения нашего видения по рублю в оставшийся период до конца года – некоторое снижение сальдо текущего счета платежного баланса по причине снижения цен на нефть и риск роста волатильности на глобальных рынках по причине неопределенности успеха торговой сделки между США и КНР сохраняют сценарий ослабления курса рубля против USD до конца года до уровня 66+.

|

Диаграмма 5. Подразумеваемая (вмененная) волатильность валют развивающихся рынков [1]*

|

Диаграмма 6. Изменения курсов валют Emerging Markets относительно доллара США (USD) за прошедший месяц *

|

|

|

|

|

* данные по состоянию на 18.11.2019 Источник: данные бирж, собственные расчеты |

* данные по состоянию на 18.11.2019 Источник: данные бирж |

Внутренний долговой рынок

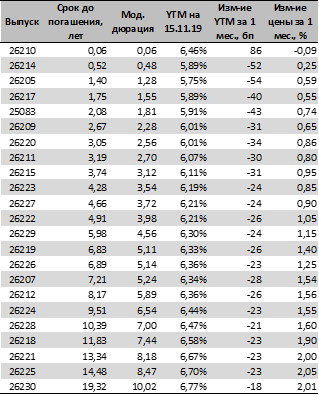

На внутреннем долговом рынке доходности ОФЗ за прошедший месяц снизились в среднем на 25 бп (см. таблицу 1). В первой половине дня на рынке ОФЗ имел место 3‑дневный период продаж, однако месяц для локального долга вновь оказался растущим.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 15.11.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

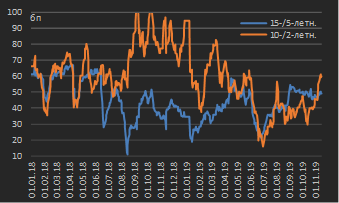

Диаграмма 7. Спред (наклон) между 15‑/5‑летними и 10‑/2‑летними ОФЗ, январь 2018 г. – ноябрь 2019 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 18.11.2019 Источник: Московская биржа, собственные расчеты |

Имел место заметный рост наклон кривой ОФЗ за счет опережающего снижения доходностей краткосрочных выпусков государственных бумаг (срочностью до 3 лет) – в результате наклон кривой между 10‑ и 2‑летними ОФЗ вырос до 60 бп против 35 бп месяцем ранее (см. диаграмму 7). Доходности ОФЗ срочностью до 2 лет в настоящее время составляют 5,7-5,8% и на текущий момент находятся ниже ставок банковских вкладов для физических лиц (см. таблицу 1).

Мы сохраняем свое видение, что доходности долгосрочных (15‑летних) ОФЗ к настоящему времени отражают уровень ключевой ставки на конец текущего года в 6,00%, однако участники рынка к середине ноября несколько уменьшили ожидания по уровню ключевой ставки на конец года – по нашей оценке, рынок закладывает ключевую ставку на конец 2019 г. в 6,25% (при текущем уровне 6,50%).

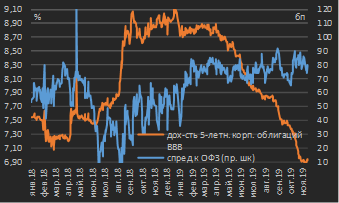

Несмотря на снижение доходностей корпоративных облигаций (которые, исходя из индекса корпоративных облигаций рейтинговой категории «ВВВ» и срочностью 3‑5 лет, рассчитываемого Московской биржей, снизились за прошедший месяц на 30 бп до уровня 6,92%), из-за обилия первичных размещений корпоративных облигаций мы не наблюдаем сужения спреда корпоративных облигаций к ОФЗ, который мы ожидали на протяжении нескольких месяцев – на середину ноября данный спред составляет 80 бп против 84 бп месяцем ранее (см. диаграмму 8). Тем не менее, мы считаем разумным сохранение позиций в среднесрочных корпоративных облигациях качественных заемщиков, однако формирование новых позиций на этих уровнях мы считаем обоснованным только в рамках спекулятивных операций.

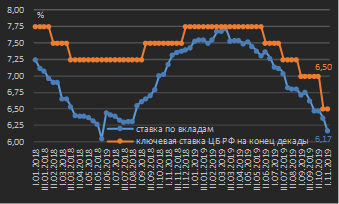

Наряду с продолжающимся смягчением денежно-кредитной политики со стороны ЦБ РФ продолжается и снижение ставок по банковским вкладам – на конец первой декады ноября средняя ставка по розничным вкладам банков топ-10 составила 6,17% против 6,48% месяцем ранее (см. диаграмму 9). Общее снижение ставок в экономике, по нашим оценкам, обусловит снижение ставок по банковским вкладам ниже 6%, видимо, уже в декабре (ранее мы ожидали реализацию данного сценария на конец 2019 года).

|

Диаграмма 8. Спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3‑5 лет к ОФЗ [2], январь 2018 г. – ноябрь 2019 г. *

|

Диаграмма 9. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2018 г. – ноябрь 2019 г.

|

|

|

|

|

* данные по состоянию на 18.11.2019 Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 18.11.2019 Источник: ЦБ РФ, собственные расчеты |

Рынок еврооблигаций

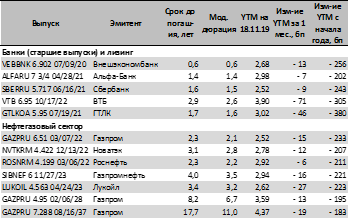

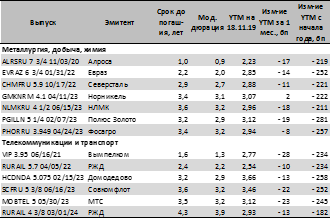

Доходности российский корпоративных еврооблигаций за период вторая половина октября – первая половина ноября снизились в среднем на 20 бп (см. таблицу 2). Как и ранее, мы не считаем текущие уровни доходностей адекватными для формирования новых вложений, однако считаем разумным удерживать ранее сформированные позиции.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 18.11.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо

[2] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)