Долговой рынок и стратегия в части инструментов с фиксированной доходностью на март 2020 г.

Макроэкономическая среда

Ключевым фактором, определявшим настроение рынков в последний месяц (период 20 января – 16 февраля), стало обострение эпидемиологической обстановки в Китае, вызванное распространением нового типа вируса. Хотя данная проблема к настоящему моменту практически полностью локализована внутри Китая, она обусловила замедление экономической активности внутри страны и деструктивно сказалась на международной торговле товарами и услугами.

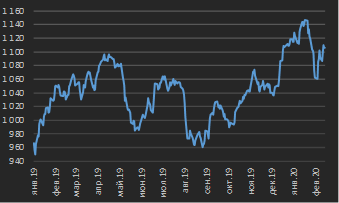

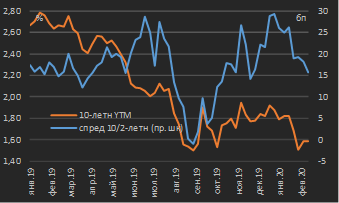

Рынки в подобной ситуации в целом перешли в состояние risk off (ухода от рисков), что обуславливало снижение капитализации развивающихся рынков (далее также – Emerging Markets, см. диаграмму 1) и всплеск спроса на защитные активы качественных заемщиков. Для долларов США в качестве бенчмаркового консервативного актива традиционно рассматриваются государственные облигации США (U.S. Treasury Securities). Их доходность снизилась с конца января практически непрерывно оставалась в области 1,60% в терминах 10‑летних бумаг (минимумы с октября 2019 г.) при том, что ФРС США не сигнализировала о дальнейшем смягчении денежно-кредитной политики за счет снижения диапазона ключевой ставки Fed Funds – см. диаграмму 2.

В свою очередь сводный индекс капитализации развивающихся рынков на конец января терял около 4% относительно уровней конца 2019 года, однако к настоящему моменту в связи с ослаблением негативного информационного фона относительно темпов распространения вируса капитализация Emerging Markets практически вернулась к уровням начала года (см. диаграмму 1).

|

Диаграмма 1. Динамика сводного индекса капитализации MSCI Emerging Markets, январь 2019 г. – февраль 2020 г.

|

Диаграмма 2. Доходность 10‑летних гособлигаций США и спред между 10‑ и 2‑летними облигациями, январь 2019 г. – февраль 2020 г.

|

|

|

|

|

* данные по состоянию на 14.02.2020 Источник: msci.com |

* данные по состоянию на 14.02.2020 Источник: Federal Reserve Bank of New York, собственные расчеты |

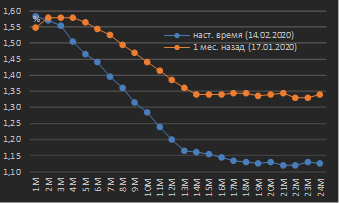

Тем не менее, ситуация в КНР и ее неизбежный негативный вклад в рост мировой экономики в текущем году отразилась и в виде ожидания участниками рынка роста вероятности наступления рецессии непосредственно в экономике США. Уже бенчмарковым индикатором степени ожидания рынком сценария остановки прироста ВВП США выступает спред между 10‑ и 2‑летними госбумагами США – к середине февраля он сжался до 16 бп против 30 бп на начало года (см. диаграмму 2). Одновременно с этим рынки логично усилили ожидания новых стимулирующих мер со стороны со стороны ФРС США даже при отсутствии каких-либо вербальных интервенций о неизбежности запуска таковых американским центробанком. В частности, рынок закладывает снижение ключевой ставки Fed Funds на 25 бп через 12 месяцев, существенно увеличив ожидания монетарного стимулирования относительно периода месяц назад (см. диаграмму 3).

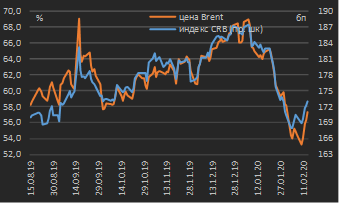

Учет рынками сценария замедления мировой экономической активности вследствие ситуации в КНР отразился и на ценах сырьевых товаров, в том числе энергоносителей – сводный индекс товарных активов CRB за период 20 января – 16 февраля снизился на 7%, а цены на нефть сорта Brent – на 13% (см. диаграмму 4). По виду товарных активов в состав индекса CRB входят биржевые продовольственные активы (с весом в индексе 41%), энергоносители (39%), промышленные металлы (13%) и драгоценные металлы (7%). – и именно энергетические commodities внесли основной вклад в снижение сводного индекса.

Собственно, технически еще в начале прошлой недели целью нисходящего движения цен нефти Brent после пробития минимумов 2019 года выглядел минимум декабря 2018 г. – уровень 50 долл. / барр. Однако снижение опасений относительно ускорения темпов прироста числа заболевших во второй половине прошлой недели обеспечило поддержку котировкам Brent и позволили им закрепиться выше уровня 55 долл. / барр. Тем не менее, даже в случае отсутствия негативного новостного фона относительно темпов распространения заболевания внутри КНР мы видим максимально возможной целью данного восходящего движения уровень в 58 долл. / барр. – достаточно «проторгованную» область периода сентября-октября 2019 года (см. диаграмму 4).

|

Диаграмма 3. Ожидания по ставке Fed Funds из кривой соответствующих фьючерсов: контракты с исполнением до 24 мес. от текущей даты *

|

Диаграмма 4. Цена нефти сорта Brent (в терминах активного контракта) и индекс товарных активов CRB, август 2019 г. – февраль 2020 г.

|

|

|

|

|

* данные по состоянию на 14.02.2020 Источник: CME Group, собственные расчеты |

* данные по состоянию на 14.02.2020 Источник: ICE, CME Group |

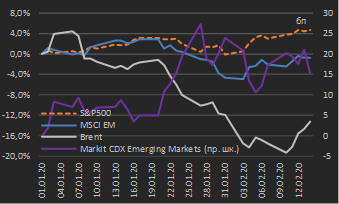

В связи с ослаблением негативного фона в части темпов распространения вируса к середине февраля изменение стоимости глобальных активов с начала года оказалось не столь плохим, каким можно было ожидать (и каким оно было по состоянию, например, на первую неделю февраля). Американский рынок акций остался в стороне от негатива и в терминах индекса S&P500 по состоянию на середину февраля с начала года прибавил свыше 4,5% капитализации. Сводная капитализация развивающихся рынков, оценивая нами на основе динамики индекса MSCI Emerging Markets, за рассматриваемый период снизилась менее чем на 1%. В наибольшей степени эскалация эпидемиологической ситуации в Китае затронула, как уже было отмечено выше, сырьевые товары (нефть Brent -13%) и риск-премии развивающихся рынков – сводный индекс последних с начала года вырос на 15 бп (см. диаграмму 5).

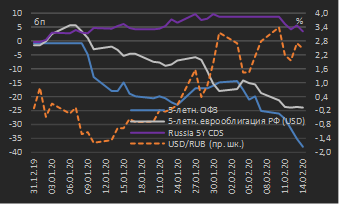

Российский рынок в значительной степени остался в стороне от внешнего негатива. Значительное снижение цен на нефть обусловило ослабление курса рубля против USD с начала года (на 2,5%) – подробнее данный аспект рассмотрен в разделе «Внутренний долговой рынок». Снижение Банком России ключевой ставки (на 25 бп до уровня 6,00%) на заседании 7 февраля и сильный вербальный сигнал о готовности снижать ставку и дальше в течение текущего года обусловили снижение доходностей ОФЗ на 38 бп с начала года (в терминах 5‑летних ОФЗ). Доходность 5‑летних суверенных долларовых еврооблигаций снизилась на 24 бп, а суверенная риск-премии России (Russia CDS 5y) осталась практически неизменной (+3 бп) – см. диаграмму 6.

|

Диаграмма 5. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – февраль 2020 г. *

|

Диаграмма 6. Сравнительная динамика российских активов: процентные изменения с начала года, январь – февраль 2020 г. *

|

|

|

|

|

* данные по состоянию на 14.02.2020 Источник: данные бирж |

* данные по состоянию на 14.02.2020 Источник: данные бирж |

Несмотря на все риски, связанные с замедлением глобальной экономической активности, рынок акций США продолжает обновлять исторические максимумы, хотя значительная часть технологических и промышленных компаний США (котировки акций которых входят в расчет индекса S&P500) имеет технологическую кооперацию со странами региона Юго-Восточной Азии (и прежде всего – КНР) и зависит от поставок комплектующих / результатов труда, выступающими промежуточными компонентами либо финальным продуктом для их продукции. Соответственно, имевшее место снижение экономической активности в КНР (в связи с продлением выходных в стране после празднования китайского нового года и все еще ограниченной работой вследствие неблагоприятной эпидемиологической обстановкой) найдет отражения в операционных и финансовых результатах американских корпораций за 1 квартал текущего года. Это несет коррекционные риски для американского фондового рынка – однако, как мы отмечали в обзоре прошлого месяца, мы не видим факторов для существенной коррекции (свыше 5%) для индекса S&p500 – особенно в свете очередной актуализации ожидания новых этапов монетарного стимулирования со стороны ФРС США.

Собственно, объяснением устойчивости фондового рынка США мы видим устоявшийся с 2008 года образ мышления инвесторов – любое замедление экономической активности будет неизменно иметь следствием запуск новых этапов стимулирующей монетарной политики со стороны центробанков. И в последние годы данные ожидания всегда подтверждались.

В предстоящий месяц разумно ожидать сценария сохранения волатильности в глобальных активах (товары, долевые инструменты развивающихся рынков, долговые рынки) вплоть до появления итоговой определенности о взятии под контроль ситуации с вирусом в КНР либо о сохранении высоких темпов его распространения. Поскольку, как показали последние пара недель, новостной фон по данной ситуации весьма изменчив, краткосрочные спекулятивные стратегии в такой обстановке несут риски повышенных убытков, в связи с чем разумно сохранять позиции в рамках избранных средне- и долгосрочных инвестиционных стратегий.

Внутренний долговой рынок

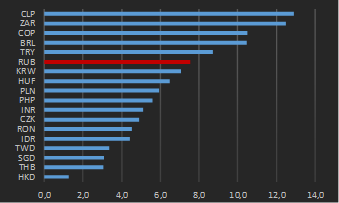

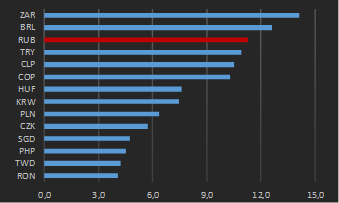

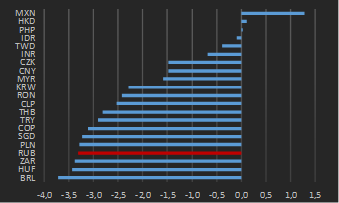

В связи с вышеописанным ростом волатильности цен на энергоносители, в последние недели актуализировалась ситуация, довольно длительное время не наблюдавшаяся в российской валюте – падение цен на нефть стало причиной игнорирования инвесторами традиционно сильных фундаментальных аспектов рубля (в виде активного (профицитного) счета текущих операций платежного баланса, профицита федерального бюджета и низкого уровня госдолга). В итоге рубль в по итогам первой недели февраля заметно упрочил свои позиции в рэнкинге волатильности валют Emerging Markets, опередив валюты экономик, традиционно неустойчивых к внешним шокам в связи с высокой зависимостью от счета капитала платежного баланса (т.е. от движения капитала иностранных инвесторов) – в частности, турецкую лиру (см. диаграммы 7, 8).

Собственно, рост волатильности сопровождался и ослаблением рубля относительно доллара США – при том, что подавляющее большинство валют экономик Emerging Markets, не обладающих сильным текущим счетом, показали за прошедший месяц гораздо меньшее ослабление относительно USD в сравнении с рублем (см. диаграмму 9).

|

Диаграмма 7. Уровни 1 недельной вмененной волатильности валют Emerging Markets по состоянию на 07.01.2020 [1]

|

Диаграмма 8. Уровни 1‑недельной вмененной волатильности валют Emerging Markets по состоянию на 07.02.2020

|

|

|

|

|

Источник: данные бирж, собственные расчеты |

Источник: данные бирж, собственные расчеты |

Ранее мы отмечали, что ключевыми факторами привлекательности локальных рынков долга для иностранных инвесторов являются существование положительной реальной доходности (номинальная доходность за вычетом инфляции в терминах темпов прироста индекса потребительских цен в годовом исчислении) и низкая волатильность национальной валюты. Отметим, что к настоящему моменту наблюдаемый рост волатильности курса рубля никак не повлиял на благоприятное отношение инвесторов-нерезидентов к российскому локальному госдолгу (ОФЗ).

В значительной степени причиной данной ситуации стали комментарии ЦБ РФ по итогам заседания по денежно-кредитной политики 7 февраля, на котором регулятор ожидаемо снизил уровень ключевой ставки на 25 бп до 6,00%. В ходе последовавшей пресс-конференции глава ЦБ РФ указал на возможность дальнейшего снижения ключевой ставки на последующих заседаниях в связи с замедлением темпов инфляции и прогнозом регулятора о сохранении тенденции преобладания дезинфляционных факторов над проинфляционными рисками в предстоящие месяцы.

Отметим, что в преддверии данного заседания регулятора если не базовым, то высоко вероятным сценарием, ожидавшимся участниками рынка ОФЗ, было реализованное снижение ключевой ставки на 25 бп и взятие регулятором паузы в смягчении денежно-кредитной политики в связи с необходимостью оценки эффекта решений исполнительной власти (нового состава Правительства РФ – его обновленной экономической политики, связанной с ускорением реализации национальных проектов и мер социальной поддержки населения) для темпов инфляции. Впрочем, как к настоящему моменту показывают заявления и действия Правительства РФ, его политика на имеет значимых проинфляционных следствий в ближайшие месяцы.

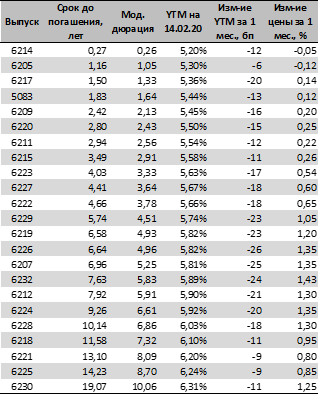

Столь сильный вербальный сигнал регулятора о возможности дальнейшего снижения ключевой ставки обусловил очередное масштабное снижение доходностей ОФЗ, которые потеряли в среднем 16‑20 бп за прошедший месяц (см. таблицу 1).

В обзоре прошлого месяца мы прогнозировали достижение уровня доходностей ОФЗ в терминах 10‑летней срочности в 6,00% в первом полугодии текущего года, указывая на возможность реализации данного исхода в первом квартале. Собственно, по состоянию на середину февраля в связи с вышеописанной сверхмягкой риторикой ЦБ РФ доходность ОФЗ указанной срочности достигла уровня 6,03%, что можно считать фактом реализации прогноза (см. таблицу 1). При отсутствии усиления внешних шоков, связанных с эпидемиологической обстановкой в КНР, мы считаем разумным ориентироваться на целевой уровень доходности по 10‑летним ОФЗ на второе полугодие текущего года в области 5,50%.

|

Диаграмма 9. Изменения курсов валют Emerging Markets относительно USD за месяц по состоянию на 14.02.2020 *

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 14.02.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

|

|

|

|

* обозначения валют см. в примечании к диаграмме 7 Источник: данные бирж, собственные расчеты |

Источник: Московская биржа, собственные расчеты |

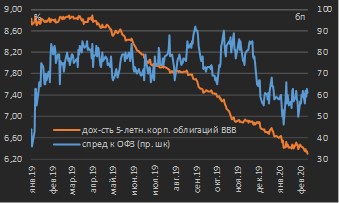

Готовность регулятора к дальнейшему смягчению денежно-кредитной политики вновь создает возможности для формирования позиций в среднесрочных корпоративных облигациях. Как и месяцем ранее, в данном классе долговых активов нет четкого тренда на сужение их спреда к государственным облигациям (ОФЗ), однако их доходности снижаются вслед за снижением доходностей ОФЗ – за последний месяц доходности корпоративных облигаций рейтинговой категории «ВВВ» срочностью 3‑5 лет снизились на 22 бп (до уровня 6,30% – см. диаграмму 10). Наряду с этим мы сохраняем наш прогноз сужения спреда корпоративных облигаций инвестиционной категории в срочности 3‑5 лет к кривой госбумаг до уровня 40‑45 бп с текущих 60 бп до конца первого квартала.

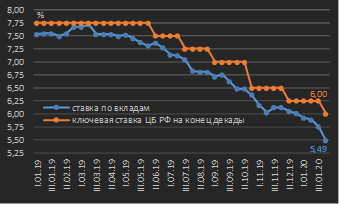

В части ставок по розничным вкладам за последний месяц произошло их сильнейшее снижение (в терминах месячного изменения за последние несколько лет) – средняя ставка по вкладам топ 10 крупнейших банков по объемам депозитов физических лиц на середину февраля составила 5,49% (!!!) против 5,93% месяцем ранее (см. диаграмму 11). В обзоре прошлого месяца мы ожидали достижение уровня 5,50% только к концу первого полугодия. С учетом обнародованного намерения регулятора продолжить снижение ключевой ставки и стабильного профицита ликвидности банковского сектора высока вероятность исхода, предполагающего уровень розничных депозитных ставок ниже 5% уже до конца первого квартала. В свете такой динамики, лучшей альтернативой банковским депозитам представляются вложения в корпоративные облигации качественных заемщиков (см. выше).

|

Диаграмма 10. Спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3‑5 лет к ОФЗ [2], январь 2019 г. – февраль 2020 г. *

|

Диаграмма 11. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2019 г. – февраль 2020 г. *

|

|

|

|

|

* данные по состоянию на 14.02.2020 Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 14.02.2020 Источник: ЦБ РФ, собственные расчеты |

Рынок еврооблигаций

Доходности российский корпоративных еврооблигаций за период 20 января – 16 февраля снизились в среднем на 10‑15 бп (см. таблицу 2). Рост глобальной волатильности не затронул российское еврооблигационное пространство – напротив, снижение доходностей государственных облигаций США способствовало снижению доходностей и еврооблигаций большинства Emerging Markets и, в частности, российских.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

* данные по состоянию на 14.02.2020 Источник: котировки маркет-мейкеров, собственные расчеты |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

[1] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо

[2] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)