Долговой рынок и стратегия в части инструментов с фиксированной доходностью на июнь 2018

Макроэкономическая среда

После взрыва волатильности в апреле, связанной с реализацией геополитического риска, май был относительно спокойным месяцем, характеризовавшимся плавным улучшением конъюнктуры в российских активах.

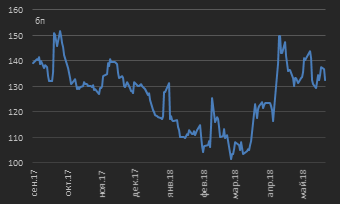

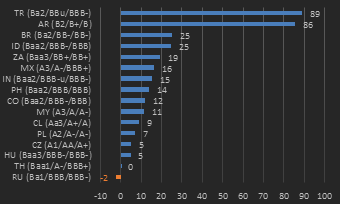

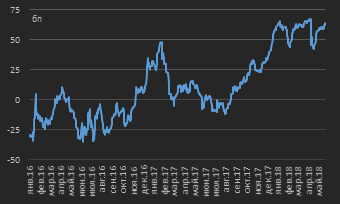

В целом же относительно уровней конца апреля риск-премия по российским активам, которую мы иллюстрируем на основе стоимости 5 летних кредитно-дефолтных свопов (CDS) на Россию, осталась неизменной – на конец мая она остается в пределах 130-135 бп (см. диаграмму 1). Что примечательно, за указанный период стоимость CDS других стран развивающихся рынков (Emerging Markets – EM) росла, что было вызвано усилением ожиданий ужесточения монетарной политики в США более быстрыми темпами в сравнении с заложенными в цены активов (см. диаграмму 2).

В нашем взгляде на рынок, обнародованном в прошлом месяце, мы указывали на ожидание постепенного вымывания геополитической премии из оценки российских активов (иными словами, постепенное уменьшение у инвесторов ожиданий дальнейшего ухудшения отношения к РФ будет трансформироваться в рост их интереса к активам РФ). В мае мы увидели несколько иное подтверждение правильности озвученного нами мнения – за счет заложенной геополитической премии российский рынок оказался в стороне от давления на активы практически всех Emerging Markets, связанного с ростом доходностей на развитых рынках, а именно – в США (см. диаграмму 2).

Диаграмма 1. Динамика 5 летней CDS премии на Россию, октябрь 2017 г. – май 2018 г., дневные значения *

* данные по состоянию на 23.05.2018

Источник: www.marketwatch.com

Диаграмма 2. Изменение уровня 5 летней CDS премии за месяц для отдельных стран Emerging Markets по состоянию на 23.05.2018

Источник: www.marketwatch.com, собственные расчеты

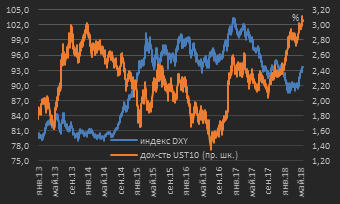

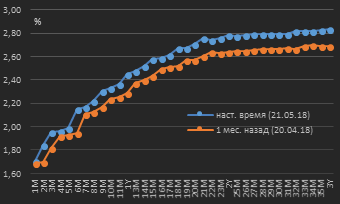

Триггером для продаж в долговых активах развивающихся рынков стало укрепление доллара к подавляющему большинству валют развитых и развивающихся рынков – индекс доллара DXY вернулся к максимумам полугодовой давности (уровень 94.00) – см. диаграмму 3. Доходность 10 летних суверенных облигаций США достигла локального максимума 3.11% (соответствует величинам конца 2013 г.), однако констатировать закрепление выше уровня 3.0% все же преждевременно. Как мы уже отмечали, подобная динамика отражает восстановление экономики США в последние кварталы, что, в свою очередь, трансформируется в усиление ожиданий повышения краткосрочных и долгосрочных ставок более быстрыми темпами в сравнении с теми, которые заложены в ценах. Исходя из положения временной кривой фьючерсов на ставку Fed Funds, на конец 2018 г. рынок прогнозирует средний уровень ставки Fed Funds на уровне 2.15-2.20% против текущего среднего уровня 1.625% (центральная часть действующего диапазона ставки 1.50-1.75%) – см. диаграмму 4. Описанные форвардные ожидания рынка предполагают еще два повышения ставки по 25 бп до конца текущего года, однако, что традиционно для последних месяцев, участники опасаются более быстрых темпов ужесточения монетарной политики со стороны ФРС (т.е. большего числа повышений ключевой ставки).

Диаграмма 3. Доходность 10-летних суверенных облигаций США и индекса доллара DXY, январь 2013 г. – май 2018 г., дневные значения *

* данные по состоянию на 23.05.2018

Источник: Federal Reserve Bank of New York, CME Group

Диаграмма 4. Ожидания по уровню ставки U.S. Fed Funds из котировок соответствующих фьючерсов, контракты с 1-го по 36-й мес. от текущей даты *

* данные по состоянию на 23.05.2018

Источник: CME Group

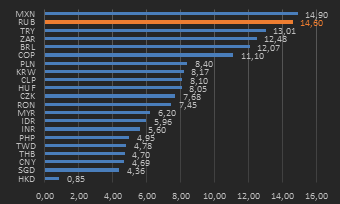

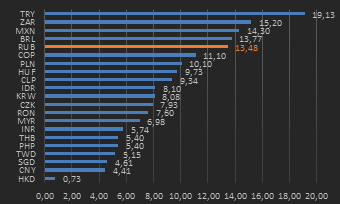

Продажи в активах развивающихся рынков (в первую очередь валютах, ставках и долговых инструментах), обусловленные вышеописанным фактором ужесточения монетарной политики в США, обусловили дальнейший рост волатильности национальных валют Emerging Markets. При этом в контексте реализовавшихся геополитических рисков в апреле и благодаря устойчивым фундаментальным факторам экономки РФ рубль на фоне общего ослабления валют EM выглядел и выглядит весьма устойчивым. Так, по итогам месяца ожидаемая (вмененная) волатильность в рубле снизилась, и по этому показателю рубль, практически возглавлявший рейтинг наиболее волатильных валют EM в конце апреля, выглядит гораздо более устойчивым на конец мая (см. диаграммы 5, 6, подробнее о волатильности и ее взаимосвязи с ценой актива – см. обзор прошлого месяца).

Мы не склонны рассматривать данную устойчивость рубля относительно других валют Emerging Markets как временное явление. Безусловно, в случае если темпы восстановления экономики США / повышения ставок со стороны ФРС существенно превзойдут ожидания участников рынков (что в настоящее время мы не считаем базовым сценарий), рубль также не сможет противостоять общей слабости развивающихся рынков. Однако мы прогнозируем большую устойчивость рубля к фактору повышения ставок в развитых экономиках (при условии отсутствия новых витков геополитической напряженности) в сравнении с другими валютами EM в связи с более сильным макроэкономическим профилем РФ.

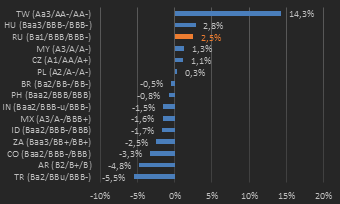

Большая устойчивость рубля к воздействию негативных внешних экономических факторов и возникающих по их причине оттокам капитала из экономик Emerging Markets связана в первую очередь с сильно положительным счетом текущих операций платежного баланса РФ (см. диаграмму 7).

Источник: данные бирж, собственные расчеты

Диаграмма 5. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 23.04.2018 Диаграмма 6. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 22.05.2018

Источник: данные бирж, собственные расчеты

Наличие сильного текущего счета означает, что страна получает доходы от внешней торговли товарами и услугами (т.е. экспорт превышает импорт) либо от зарубежных инвестиций.

Экономики со слабым (отрицательным) текущим счетом платежного баланса являются уязвимыми к движению иностранного капитала / отношению инвесторов-нерезидентов к данной экономике. В условиях роста ставок / доходностей на развитых рынках и ухода инвесторов из Emerging Markets данную ситуацию в ряде экономик EM (Турция, ЮАР и ряд других) мы и наблюдаем.

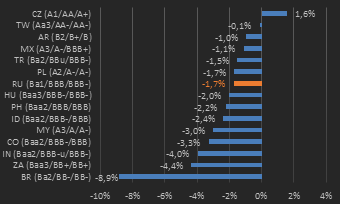

Дополнительным фактором давления на экономики EM, не имеющие сильного счета текущих операций, является наличие ситуации дефицита государственного бюджета – т.е. существование необходимости осуществления заимствований на рынках капитала для финансирования государственных расходов (см. диаграмму 8). Собственно, развивающиеся экономики с «двойными дефицитами» (ситуации одновременного существования дефицита счета текущих операций и дефицита государственного бюджета) оказываются наиболее подверженными оттоку иностранного спекулятивного капитала, характеризуемым ослаблением национальных валют и ростом доходностей внутреннего и внешнего госдолга. В случае, если действие фактора оттока капитала является длящимся, дальнейшими следствиями для экономки являются снижение суверенных рейтингов со стороны рейтинговых агентств и ухудшение макроэкономической ситуации (через раскручивание причинно-следственных связей «ослабление курса национальной валюты – ускорение инфляции», «рост стоимости заимствований и обслуживания госдолга – увеличение государственных расходов / дефицита бюджета» и пр.).

Примерами подобных уязвимых экономик EM являются Турция, ЮАР, Бразилия – страны характеризуются наличием ситуации «двойных дефицитов» (см. диаграммы 7, 8), и на фоне ослабления активов Emerging Markets в мае они продемонстрировали заметное ослабление национальных валют / рост их волатильности (см. диаграмму 6) и рост страновой премии в терминах CDS (см. диаграмму 2). Отметим, что мы оставляем за периметром обсуждения одного из лидеров по росту риск-премии в мае – Аргентину – в связи с тем, что здесь драйвером взрыва волатильности в чистом виде стали долговые проблемы данной экономики.

Резюмируя, мы полагаем, что апрельская реализация геополитического риска в отношении РФ дает российским активам в лице еврооблигаций, номинированных в твердых валютах, и рубля запас прочности на фоне общего оттока капитала с развивающихся рынков в связи с наблюдаемым ужесточением монетарной политики в США. В этой связи мы продолжаем считать текущие ценовые уровни в российских еврооблигациях привлекательными для покупок и считаем разумным формирование длинных позициях в выпусках срочностью 2-3 года (подробнее см. раздел «Рынок еврооблигаций»).

Диаграмма 7. Соотношение счета текущих операций платежного баланса к ВВП для отдельных стран Emerging Markets по состоянию на 31.12.2017

Источник: www.tradingeconomics.com, собственные расчеты

Диаграмма 8. Соотношение дефицита госбюджета к ВВП для отдельных стран Emerging Markets по состоянию на 31.12.2017

Источник: www.tradingeconomics.com, собственные расчеты

Внутренний долговой рынок

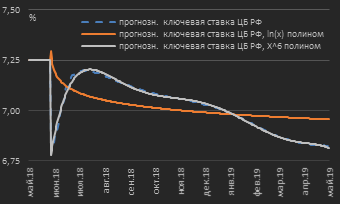

Отсутствие новых витков обострения геополитического риска и нивелирование давления на цены российских активов, на наш взгляд, позволит ЦБ РФ возобновить снижение ключевой ставки уже на заседании 15 июня. Мы считаем сценарии снижения ключевой ставки на 25 бп на ближайшем заседании регулятора и ее сохранения на существующем уровне (7,25%) равновероятными. Форвардные ожидания из котировок производных финансовых инструментов (свопов) на ставку RUONIA предполагают уровень ключевой ставки ЦБ РФ на конец 2018 г. 7,0%, что мы считаем несколько консервативным (см. диаграмму 9). Данный прогноз, как и в прошлом месяце, основывается на среднегодовой (12 месячной средней) величине спреда ключевая ставка ЦБ РФ / ставка RUONIA, составляющей порядка 0,3% (30 бп) – см. диаграмму 10.

Диаграмма 9. Ожидания участников рынка по уровню ключевой ставки ЦБ РФ из кривой ставок RUB OIS в следующие 12 месяцев по состоянию на 23.05.2018, дневные значения

Источник: котировки маркет-мейкеров внебиржевого рынка рублевых ставок, собственные расчеты

Диаграмма 10. Спред между ключевой ставкой ЦБ РФ и ставкой RUONIA, 23.05.2017 – 23.05.2018, дневные значения

Источник: ЦБ РФ, собственные расчеты

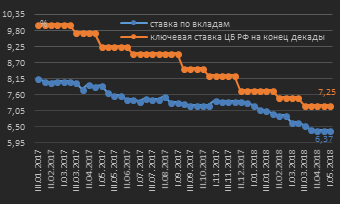

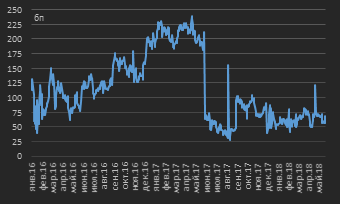

Имевшее место замедление темпов смягчения денежно-кредитной политики ЦБ РФ в апреле и смещение ожиданий участников рынка относительно скорости смягчения в более консервативную плоскость имело следствием и замедление темпов снижения ставок по банковским вкладам – на протяжении апреля-мая средняя ставка по розничным депозитам банков находится на уровне 6,37-6,40% (см. диаграмму 11). Прогнозируя уровень ключевой ставки ЦБ РФ на конец года 7,0%, мы сохраняем ожидания по среднему уровню ставок розничных банковских вкладов в пределах 5,95-6,10%.

Рынок ОФЗ, начиная со второй половины мая, фактически перешел в «летний» режим – торговая активность здесь снижается. Апрельские продажи и эпизодические продажи в первой половине мая со стороны инвесторов-нерезидентов были абсорбированы локальными участниками рынка. Существенного интереса к покупкам со стороны иностранных участников в настоящее время мы не видим – причиной этого мы считаем близость завершения цикла смягчения денежно-кредитной политики в РФ. Интерес спекулятивных участников-нерезидентов помимо данного фактора дополнительно сдерживается сохранением повышенной волатильности в рубле (см. диаграмму 6). При этом оснований для массированного ухода из российского локального долга в настоящее время также нет с учетом высокого уровня реальной доходности ОФЗ (подробнее см. обзор за прошлый месяц) и крепкого макроэкономического профиля РФ в сравнении с другими рынками Emerging Markets (см. диаграмму 7).

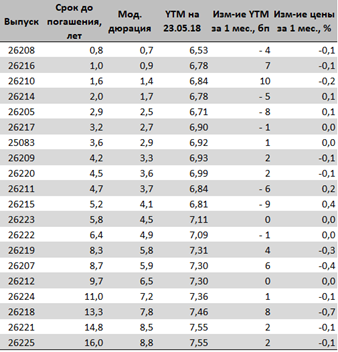

По факту вышеописанная сбалансированность объемов предложения и спроса на рынке ОФЗ стала фактором незначительных изменений их доходностей / цен по итогам месяца (см. таблицу 1).

Диаграмма 11. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, январь 2017 г. – май 2018 г.

* данные по состоянию на 23.05.2018

Источник: Московская биржа, собственные расчеты

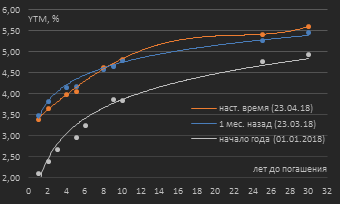

* Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 23.05.2018 г. и изменение доходностей (YTM) и цен выпусков за месяц

Источник: Московская биржа, собственные расчеты

С учетом опережающих покупок в среднесрочных ОФЗ при фактически отсутствующих по итогам месяца изменениях доходностей / цен долгосрочных выпусков (см. таблицу 1) наклон кривой ОФЗ вновь увеличился – спред 15-/5 летних ОФЗ расширился до 63 бп против 47 бп месяцем ранее (см. диаграмму 12). Мы по-прежнему не видим рисков ужесточения денежно-кредитной политики (т.е. повышения ключевой ставки) и ожидаем продолжение нормализации формы кривой доходности ОФЗ, что, по нашему мнению, трансформируется в увеличение наклона локальной суверенной кривой до 80 85 бп на горизонте трех месяцев в терминах спреда 15-/5 летних ОФЗ.

Спреды локальных корпоративных облигаций к ОФЗ остаются практически неизменными на протяжении трех месяцев – спред бумаг рейтинговой категории BBB к государственным облигациям, рассчитанный по соответствующим индексам Московской биржи, на конец мая составляет порядка 70 бп (см. диаграмму 13). В условиях отсутствия рисков ужесточения денежно-кредитной политики ЦБ РФ до конца года мы сохраняем идею покупки среднесрочных корпоративных облигаций и ожидаем возобновления сужения спредов корпоративных облигаций качественных заемщиков к ОФЗ с текущих 70 бп до величин в 40 50 бп до конца года.

Говоря об идее покупки корпоративных облигаций, мы вынуждены отметить, что в летний период происходит традиционной спад числа первичных размещений, а формирование объемных позиций на вторичном рынке представляется затруднительным, поскольку большинство участников долгового рынка, понимая практически отсутствующую вероятность сценария ужесточения денежно-кредитной политики ЦБ РФ и учитывая ситуацию профицита ликвидности банковского сектора, не имеет намерения продавать активы.

Диаграмма 12. Спред 15 летних к 5 летним ОФЗ, январь 2016 г. – май 2018 г. *

* данные по состоянию на 23.05.2018

Источник: Московская биржа, собственные расчеты

Диаграмма 13. Спред корпоративных облигаций инвестиционной категории ВВВ с дюрацией 3 5 лет к ОФЗ , январь 2016 г. – май 2018 г. *

* данные по состоянию на 23.05.2018

Источник: Московская биржа, собственные расчеты

Рынок еврооблигаций

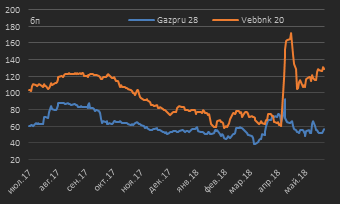

Российские еврооблигации в мае на фоне роста доходностей суверенного долга США в общей своей массе не сумели отыграть снижение геополитической премии в оценки российских активов. Тем не менее, как мы отмечали выше, российские активы чувствовали себя лучше активов других Emerging Markets (см. диаграмму 2). В российском еврооблигационном пространстве имело место снижение доходностей краткосрочных выпусков (сроком до погашения 1 2 года – в пределах 10 15 бп), однако ставки по долгосрочным выпускам продолжили расти. Доходности выпусков срочностью 25+ лет прибавили порядка 10 бп, что является достаточно чувствительным движением для их цен вследствие значительной дюрации (см. диаграмму 14).

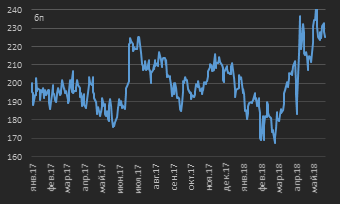

Сокращение дюрации портфелей / экспозиции в длинных выпусков в рамках требования участниками рынка большей премии в активах EM обусловило сохранение высоких уровней спредов российских долгосрочных суверенных выпусков над госбумагами США – спред суверенных еврооблигаций РФ с погашением в 2042 г. над 30 летними государственными облигациями США на конец мая остается на уровне порядка 225 бп, т.е. в пределах апрельских максимумов (см. диаграмму 15).

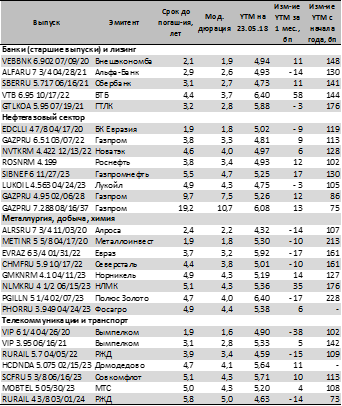

Спреды корпоративных и банковских еврооблигаций российских заемщиков к суверенной кривой также остаются на повышенных уровнях (см. диаграмму 16). Мы подтверждаем озвученный месяцем ранее взгляд на целесообразность формирования длинных позиций в российских еврооблигациях срочностью 2 3 года на текущих уровнях цен / доходностей (выпуски большей дюрации / срочности подвержены влиянию роста доходностей на развитых рынках). По итогам мая данный сегмент (2-3 года) выглядел лучше в сравнении с остальным российским еврооблигационном пространством и, на наш взгляд, является оптимальным с точки зрения соотношения «риск / доходность» сегментом для вложений (см. таблицу 2).

Диаграмма 14. Кривая суверенных еврооблигаций РФ, номинированных в USD, в различные периоды времени

Источник: котировки маркет-мейкеров, Московская биржа, ЦБ РФ, Минфин РФ

Диаграмма 15. Спред Russia 42 / UST30, январь 2017 г. – май 2018 г. *

* данные по состоянию на 23.05.2018

Источник: котировки маркет-мейкеров, Federal Reserve Bank of New York, собственные расчеты

Диаграмма 16. Спреды отдельных корпоративных / банковских выпусков еврооблигаций, номинированных в USD, к суверенной кривой, июль 2017 г. – май 2018 г. *

* данные по состоянию на 23.05.2018

Источник: котировки маркет-мейкеров, собственные расчеты

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций, номинированным в USD

* данные по состоянию на 23.05.2018, 19.00 МСК

Источник: котировки маркет-мейкеров, собственные расчеты

[1] Кредитно-дефолтный своп (CDS – Credit Default Swap) – финансовой инструмент, позволяющий застраховаться от кредитного риска эмитента долгового инструмента / экспозиции на долговые активы. Движение цены CDS является противоположно направлению цены долговых инструментов и является сонаправленным с движением их доходностей (при снижении цены долгового инструмента / росте его доходности стоимость CDS растет)

[2] Обозначения стран: RU – Россия, TH – Таиланд, HU – Венгрия, CZ – Чехия, PL – Польша, MY – Малайзия, CO – Колумбия, PH – Филиппины, IN – Индия, MX – Мексика, ZA – ЮАР, ID – Индонезия, BR – Бразилия, AR – Аргентина, TR – Турция. В скобках указаны долгосрочные суверенные рейтинги стран в иностранной валюте от агентств Moody’s / Standard&Poor’s / Fitch

[3] Индекс DXY является индексом, отражающим стоимость доллара США (USD) относительно корзины из шести валют развитых рынков: евро (EUR), иены (JPY), фунта стерлингов (GBP), канадского доллара (CAD), шведской кроны (SEK), швейцарского франка (CHF). Валюты перечислены в соответствии с их весами в данной шестивалютной корзине.

[4] Обозначения валют: ZAR – южноафриканский ранд, MXN – мексиканское песо, TRY – турецкая лира, BRL – бразильский реал, COP – колумбийское песо, RUB – российский рубль, PLN – польский злотый, KRW – южнокорейская вона, HUF – венгерский форинт, CLP – чилийское песо, CZK – чешская крона, RON – румынский лей, MYR – малазийский ринггит, IDR – индонезийская рупия, INR – индийская рупия, THB – тайский бат, TWD – тайваньский доллар, PHP – филиппинское песо, CNY – китайский юань, SGD – сингапурский доллар, HKD – гонконгский доллар

[5] Обозначения стран: TR – Турция, AR – Аргентина, CO – Колумбия, ZA – ЮАР, ID – Индонезия, MX – Мексика, IN – Индия, PH – Филиппины, BR – Бразилия, PL – Польша, CZ – Чехия, MY – Малайзия, RU – Россия, HU – Венгрия, TH – Таиланд. В скобках указаны долгосрочные суверенные рейтинги стран в иностранной валюте от агентств Moody’s / Standard&Poor’s / Fitch

[6] Своп на индекс овернайт (Overnight Index Swap – OIS) – разновидность процентного свопа, предполагающего обмен ставки овернайт, являющейся ставкой по плавающей ноге (в данном случае ставки RUONIA) на фиксированную ставку.

[7] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)

___________________________________________________________________________________________________________________________________ООО «УК «КРАСНЫЙ МОСТ», Лицензии Банка России № 21-000-1-01003 от 07.04.2017

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами. Взимание надбавок (скидок) уменьшает доходность вложений в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о деятельности управляющей компании, о паевых инвестиционных фондах, о работе пункта приема заявок на приобретение и погашение инвестиционных паев, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами и иными документами можно в офисе ООО «УК «КРАСНЫЙ МОСТ» по адресу: 190000, г. Санкт-Петербург, набережная реки Мойки, д. 75-79, лит. В, пом. 7-Н, по телефону: 8 (812) 649-77-10, на сайте в сети Интернет: http://redbridge-am.com