Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на май 2019 г.

Макроэкономическая среда

Апрель текущего года оказался благоприятным месяцем с точки зрения спроса на риск, что оказало благоприятное влияние и на развивающиеся рынки (далее – также EM, Emerging Markets). Не стали исключением и российские активы, несмотря на ожидание у участников рынка повторения сезонности 2018 года в части введения новых санкционных мер (напомним, что годом ранее в апреле со стороны США были впервые применены санкционные меры в отношение отдельных российских компаний).

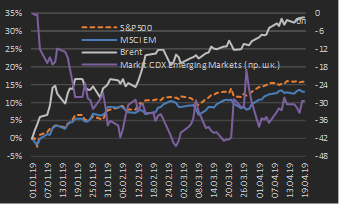

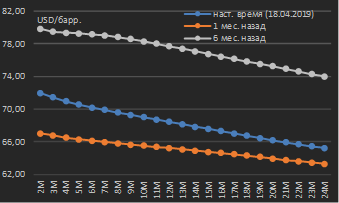

В динамике глобальных активов наиболее примечательны динамика нефти и американского рынка акций: нефть сорта Brent за прошедший месяц (за период 20 марта – 19 апреля) подорожала на 5%, а с начала года – на 33,8%. Капитализация рынка акций США за прошедший месяц увеличилась на величину, близкую к 3%, в терминах индекса S&P500, а с начала года она выросла на 16% (см. диаграмму 1). Рынок акций США в итоге остается вблизи ранее достигнутых глобальных максимумов (в пределах 2900 пунктов по индексу S&P500). А цена на нефть, как мы думаем, в ближайшие месяцы переместится в диапазон USD 80-90/ барр. в терминах сорта Brent. Выраженная ситуация бэквордации на фьючерсной кривой нефти данного сорта, как мы думаем, объясняется повышенным спросом на хеджирование со стороны производителей на данных ценовых уровнях (см. диаграмму 2).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года[1], январь – апрель 2019 г. *

|

Диаграмма 2. Кривая фьючерсов на нефть сорта Brent, контракты со сроком исполнения до 24 месяцев от текущей даты *

|

|

|

|

|

* данные по состоянию на 22.04.2019 Источник: данные бирж |

* данные по состоянию на 22.04.2019 Источник: CME Group |

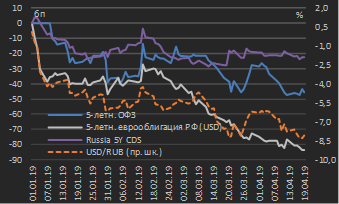

В части динамики российских активов наиболее выраженное движение имело место в российских еврооблигациях – доходность 5‑летних суверенных еврооблигаций за месяц снизилась на 20 бп (изменение с начала года ‑85 бп – см. диаграмму 3) при том, что доходности локальных госбумаг и уровень CDS‑спреда остались практически неизменными (-7 бп и -5 бп соответственно). При этом рынок ОФЗ на большей части суверенной кривой за прошедший месяц показал рост доходностей (см. подробнее раздел «Внутренний рынок»). Курс рубля остался практически неизменным относительно предыдущего месяца, а его же укрепление на текущем уровне (USD/RUB 64.0) мы считаем по большей части завершенным по причине исчерпания фактора сезонно сильного текущего счета платежного баланса, характерного для российской экономики в первом квартале и некоторый период после его завершения.

Существенное снижение доходностей в российских еврооблигациях стал как следствием общего сохранения спроса на риск, так и, на наш взгляд, явился следствием снижения доходностей на развитых рынках – доходность 10‑летних государственных облигаций США в апреле вернулась в область 2,50%, составив около 2,60% на текущий момент – при том, что они торговались с доходностью свыше 3% во второй половине прошлого года (см. диаграмму 4).

|

Диаграмма 3. Сравнительная динамика российских активов: процентные изменения с начала года, январь – апрель 2019 г. *

|

Диаграмма 4. Доходность 10‑летних суверенных облигаций США, апрель 2018 г. – апрель 2019 г.*

|

|

|

|

|

* данные по состоянию на 22.04.2019 Источник: данные бирж |

* данные по состоянию на 22.04.2019 Источник: Federal Reserve Bank of New York |

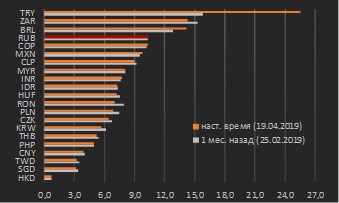

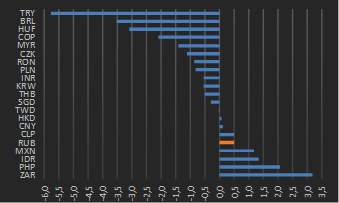

В части анализа динамики валют Emerging Markets отметим, что рубль выглядел одной из наиболее крепких валют EM, показав укрепление относительно USD (см. диаграмму 6). При этом уровни волатильности по большинству валют EM по итогам апреля оказались на уровне, аналогичном существовавшему месяцем ранее (диаграмма 5). Исключением вновь остается Турция, утратившая значительную часть своих международных резервов в попытке обеспечить стабильность курса национальной валюты накануне муниципальных выборов, проходивших в стране в марте.

|

Диаграмма 5. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 19.04.2019 [2]

|

Диаграмма 6. Изменения номинальных курсов валют Emerging Markets против USD за один календарный месяц по состоянию на 19.04.2019

|

|

|

|

|

Источник: данные бирж, собственные расчеты |

Источник: данные бирж, собственные расчеты |

В обзоре прошлого месяца мы указывали на ситуацию того, что рынок ожидает смягчения денежно-кредитной политики в США – рынок по-прежнему закладывает снижение уровня ставки Fed Funds на 25 бп относительно существующего уровня. Мы видим значительный риск того, что ожидания рынка в части смягчения монетарной политики в США не обоснованы, что может стать триггером для снижения стоимости рисковых активов во втором полугодии текущего года.

Внутренний долговой рынок

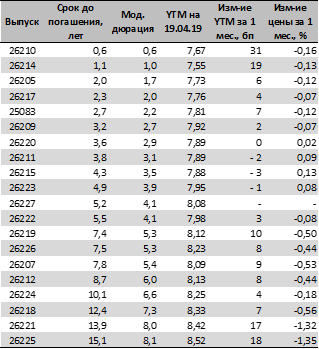

Несмотря на положительную динамику курса рубля и спрос на российские еврооблигации, ситуация на рынке ОФЗ не коррелировали с данным общим положительным отношением к российским активам. За прошедший месяц доходности ОФЗ выросли в среднем на 4‑12 бп в зависимости от срочности выпусков (см. таблицу 1). Одним из факторов, довлеющим на цены ОФЗ, является решение Министерства финансов проводить еженедельные аукционы ОФЗ без установления предельного объема размещения – данная ситуация способствовала абсорбированию ликвидности / интересов участников с вторичного рынка и по факту делает рынок ОФЗ крайне уязвимым к ухудшению конъюнктуры (по причине снижения его ликвидности).

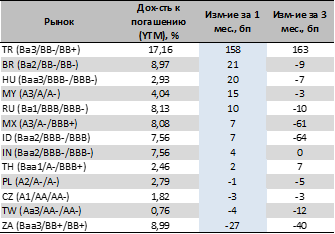

В целом динамика рынка ОФЗ в апреле была сопоставимой с большинством рынков Emerging Markets – имел место рост доходностей (см. таблицу 2). Рост доходностей турецкого локального долга явился следствием оттока капитала из турецких активов, что в том числе способствовало существенному ослаблению курса национальной валюты (факт которого мы отмечали выше).

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 19.04.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

Таблица 2. Изменения доходностей некоторых 10‑летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 19.04.2019[3]

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты |

В целом благоприятная ситуация с глобальным спросом на риск, отсутствие новых витков санкционного давления со стороны США (по крайней мере пока) и умеренные уровни инфляции позволят ЦБ РФ возобновить снижение ключевой ставки уже на заседании 14 июня.

Как мы думаем, ожидание участниками рынка смягчения денежно-кредитной политики ЦБ РФ будет способствовать уменьшению наклона кривой ОФЗ, т.е. снижению спреда между долгосрочными и среднесрочными выпусками (см. диаграмму 7).

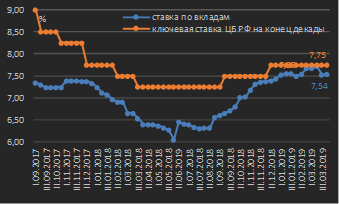

Ожидание снижения ключевой ставки банковским сектором, в свою очередь, привело к возобновлению снижения ставок по депозитам физических лиц – на конец апреля ставка по вкладам физических лиц топ-10 банков составила 7,535% против 7,72% в середине марта (см. диаграмма 8). Как мы думаем, в ближайшие месяцы тенденция к снижению ставок по вкладам продолжится, и мы прогнозируем расширение спреда между ключевой ставкой ЦБ РФ и средней ставкой по розничным депозитам с текущих 21 бп до порядка 40 бп.

|

Диаграмма 7. Динамика спреда между 10‑ и 5‑летними ОФЗ, апрель 2018 г. – апрель 2019 г.

|

Диаграмма 8. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, сентябрь 2018 г. – апрель 2019 г.

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ, собственные расчеты |

Мы продолжаем придерживаться ранее озвученной точки зрения о том, что отсутствие рисков дальнейшего повышения ключевой ставки (в случае отсутствия новых этапов санкционного давления на РФ) создает возможности для формирования длинных позиций в рублевых облигациях, с акцентом на среднесрочные корпоративные облигация качественных эмитентов (с инвестиционным рейтингом не ниже «ВВ»).

Рынок еврооблигаций

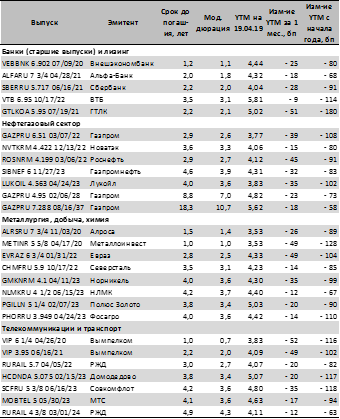

Как мы отмечали выше, прошедший месяц стал особенно благоприятным для российских еврооблигаций – доходности корпоративных и банковских выпусков снизились в среднем на 30‑40 бп (см. таблицу 3). На текущем этапе у нас нет однозначного мнения о будущей динамике рынка еврооблигаций – с одной стороны, некоторое ослабление санкционных рисков сохраняет шансы для дальнейшего снижения доходностей (потенциал которого мы, впрочем, оцениваем не более чем 30 бп от текущих уровней). С другой стороны, как мы отмечали выше, мы полагаем, что рынок слишком оптимистичен относительно дальнейшего вектора монетарной политики США (мы не видим повода для ее смягчения), в связи с чем во втором полугодии мы видим риск для снижения цен рисковых активов.

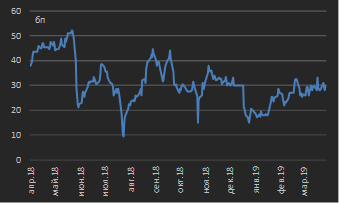

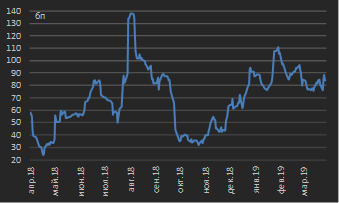

В настоящее время одним из немногих классов активов, в котором мы еще видим потенциал роста цен, являются банковские выпуски еврооблигаций, которые торгуются с достаточно широкими спредами относительно корпоративных выпусков – в качестве иллюстрации этого мы приводим динамику спреда между старшим выпуском Альфа-Банка с погашением в 2021 году (Alfaru 21) и еврооблигациями Газпрома (Gazpru 21) аналогичной срочности (см. диаграмму 9).

|

Таблица 3. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

Диаграмма 9. Спред еврооблигаций Alfaru 21 и Gazpru 21, января 2019 г. – апрель 2019 г.

|

|

|

|

|

* данные по состоянию на 19.04.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

Источник: Московская биржа, собственные расчеты |

[1] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

[2] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо

[3] Обозначения стран: TR – Турция, BR – Бразилия, TH – Таиланд, RU – Россия, TW – Тайвань, MY – Малайзия, CZ – Чехия, PL – Польша, ZA – ЮАР, MX – Мексика, ID – Индонезия, HU – Венгрия, IN – Индия, RO – Румыния, KR – Республика Корея. В скобках указаны долгосрочные суверенные рейтинги стран в национальной валюте от агентств Moody’s / Standard&Poor’s / Fitch