Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на август 2019

Макроэкономическая среда

Ко второй половине июля рынки окончательно уверовали в готовность центробанка США (ФРС США) обеспечить снижение диапазона ключевой ставки Fed Funds на 25 бп на предстоящем заседании 30-31 июля. Как мы думаем, данный шаг полностью учтен в ценах большинства категорий глобальных активов – в государственных облигациях США и долговых активах развивающихся рынков (далее – также Emerging Markets).

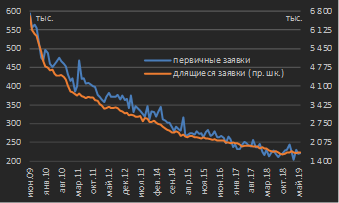

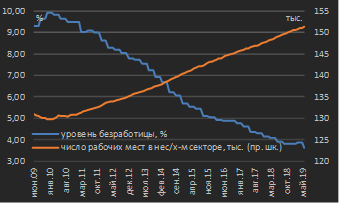

Мы по-прежнему придерживаемся мнения, что центробанк США предпринимает крайне опрометчивый шаг, приступая к монетарному стимулированию в ситуации, когда национальная экономика находится в весьма хорошем состоянии – в частности, об этом свидетельствуют структурные индикаторы занятости (см. диаграмму 1, 2). В частности, уровень безработицы непрерывно снижается с 2010 года, идет непрерывное создание новых рабочих мест, а заявки на пособия по безработице находятся на минимумах с 1970-х годов (!).

Соответственно, текущее обещанное стимулирование со стороны ФРС США в виде снижения ключевой ставки выглядит как отклик на перманентное давление со стороны исполнительной власти (Президента США), призывающей обеспечить снижение ставок для стимулирования экономического роста.

|

Диаграмма 1. Уровень безработицы и число рабочих мест в несельскохозяйственном секторе, июнь 2009 г. – июнь 2019 г., месячные данные |

Диаграмма 2. Первичные и длящиеся заявки на пособия по безработице в США, июнь 2009 г. – июнь 2019 г., месячные данные |

|

|

|

|

Источник: U.S. Bureau of Labor Statistics |

Источник: U.S. Department of Labor |

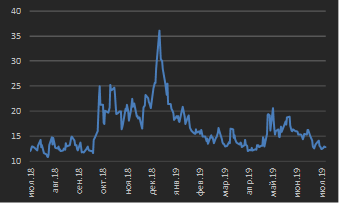

Безусловно, стрессовым сценарием для рынков будет ситуация, если ФРС США после многочисленных вербальных заверений о готовности снижать ключевую ставку вдруг сохранит ее на июльском заседании. Гораздо больший интерес для рынков представляет не само решение по ставке, а позиция ФРС США относительно дальнейшей готовности стимулировать экономику монетарными методами. Собственно, на текущий момент рынки не выражают значительной обеспокоенности на сей счет, равно как и не ожидают каких-либо обострений в торговом диалоге между США и Китаем в краткосрочной перспективе – уровень волатильности в опционах на индекс S&P500 (индекс волатильности VIX) находится пределах минимумов текущего года (см. диаграмму 3).

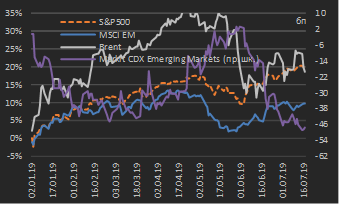

Ожидание стимулирующих действий со стороны ФРС США обусловило сохранение растущей динамики во всем спектре глобальных активов. За прошедший месяц (период 17 июня – 17 июля) индекс рынка акций США S&P500 вырос на 3,7% с обновлением исторических максимумов, индекс капитализации рынков акций развивающихся рынков MSCI Emerging Markets – на 4,4%, нефть сорта Brent – на 4,5%. Снижение CDS-спредов развивающихся рынков за прошедший период составило -48 бп. Таким образом, накопленный прирост с начала года американского рынка акций составил 20%, рынков акций Emerging Markets – порядка 10%, нефти Brent – порядка 21%. Накопленное снижение уровня риск-премий Emerging Markets в терминах CDS‑спредов с начала года составляет около 50 бп (см. диаграмму 4).

|

Диаграмма 3. Индекс волатильности VIX, июль 2018 г. – июль 2019 г., дневные значения |

Диаграмма 4. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – июль 2019 г. * |

|

|

|

* данные по состоянию на 17.07.2019 Источник: данные бирж |

* данные по состоянию на 17.07.2019 Источник: данные бирж |

[1] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

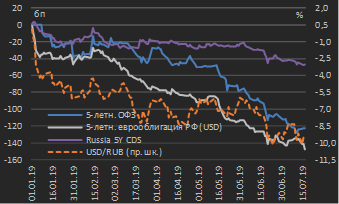

В российских долговых активах мы констатируем еще один благоприятный месяц – за прошедший месяц доходности 5‑летних ОФЗ и долларовых еврооблигаций сопоставимой срочности снизились на 20-25 бп, укрепление рубля составило порядка 2,3%, а риск-премия России в терминах 5‑летнего CDS‑спреда снизилась на 17 бп. С начала года, таким образом, доходности 5‑летних ОФЗ и еврооблигаций снизились соответственно на 123 бп и 151 бп со снижением суверенной риск-премии на 47 бп (см. диаграмму 5).

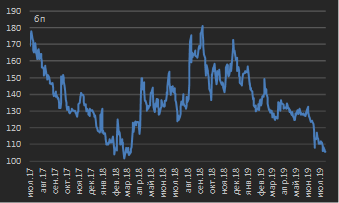

К настоящему моменту уровень CDS-премии (риск-премии за инвестирование в российские активы) достигла уровней, наблюдаемых в первом квартале 2018 года – накануне санкций против отдельных российских компаний (речь идет о Русале), положивших начало многомесячному периоду обесценения российских активов, который длился вплоть до конца прошлого года (см. диаграмму 6). В этой связи к настоящему моменту мы наблюдаем все большее число участников, желающих зафиксировать прибыль и срезать риск в предположении, что потенциал дальнейшего снижения доходности российских долговых активов является крайне сдержанным.|

Диаграмма 5. Сравнительная динамика российских активов: процентные изменения с начала года, январь – июль 2019 г. * |

Диаграмма 6. Динамика 5‑летнего суверенного CDS-спреда России, июль 2017 г. – июль 2019 г. * |

|

|

|

* данные по состоянию на 17.07.2019 Источник: данные бирж |

* данные по состоянию на 17.07.2019 Источник: данные бирж |

Внутренний долговой рынок

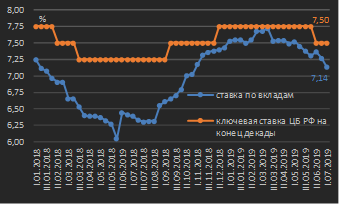

В начале июля со стороны ЦБ РФ последовал ряд вербальных интервенций – в частности, глава регулятора Э. Набиуллина заявила о том, что Банк России на заседании 26 июля рассмотрит возможность снижения ключевой ставки на 50 бп (текущий уровень – 7,50%). В то же время, основным посылом вступительного слова главы ЦБ на 28‑м Международном финансовом конгрессе в Санкт-Петербурге (оба указанных заявления были сделаны именно здесь) стало то, что возможности стимулирования экономического роста монетарными инструментами ограниченны и несут риски финансовой стабильности.

Мы полагаем, что в случае отсутствия роста глобальной волатильности либо существенного падения цен на нефть до заседания 26 июля регулятор осуществит снижение ставки на 25 бп (до уровня 7,25%). В настоящее время базовым сценарием для участников локального рынка долга остается ожиданий двух снижений ключевой ставки до конца года шагом 25 бп с ее целевым уровнем на конец текущего года 7,00%. Мы также придерживаемся данного сценария.

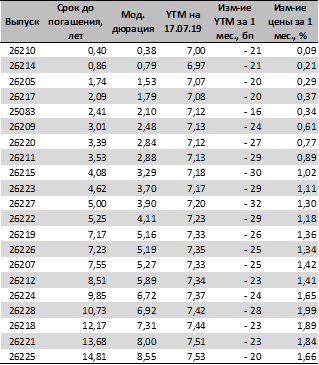

Несмотря на обнародованную готовность регулятора снижать ключевую ставку темпами, потенциально опережающими ожидания рынка, вышеуказанное заявление не имело следствием новую волну притока инвесторов в ОФЗ. За прошедший месяц (18 июня – 17 июля) доходности ОФЗ снизились на 30 бп в срочности 5 лет, на 26 бп в срочности 10 лет и на 20 бп в срочности 15 лет (см. таблицу 1). При этом за неделю, следовавшую после вышеотмеченного заявления главы ЦБ РФ, доходности локального госдолга выросли на 3‑5 бп в срочности 5-15 лет.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 17.07.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2018 г. – июль 2019 г. |

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ, собственные расчеты |

Как мы думаем, к текущему моменту потенциал снижения доходностей ОФЗ в краткосрочной перспективе исчерпан – единственным триггером для этого мы видим лишь снижение ставки на 50 бп на ближайшем заседании (вместо ожидаемых рынком 25 бп). Однако даже в нашем базовом сценарии мы считаем наиболее актуальной ставкой, обыгрывающей смягчение денежно-кредитной политики, покупку среднесрочных ОФЗ (5 лет, в расчете на увеличение наклона локальной суверенной кривой) и среднесрочных корпоративных облигаций качественных заемщиков. Еще более интересной идеей видится покупка ипотечных ценных бумаг, выпущенных Ипотечным агентом ДОМ РФ (выпуски ИА ДОМ 6Р2, ИА ДОМ 8Р2), предполагающих доходность к погашению, соответствующую премии к к кривой ОФЗ порядка 130 бп в сравнении с премией порядка 80‑90 бп, обеспечиваемой корпоративными облигациями сопоставимого кредитного качества.

Начало цикла смягчения денежно-кредитной политики в РФ обусловило резкое снижение ставок по розничным вкладам – на начало июля средняя ставка по вкладам для физических лиц составила 7,14% против 7,31% месяцем ранее (см. диаграмму 7). Мы прогнозируем, что в условиях избытка ликвидности в банковском секторе и продолжения цикла снижения ключевой ставки по розничным вкладам снизятся до 6,70-6,75% на горизонте двух месяцев. В этой ситуации мы считаем разумным размещать средства в банковские вклады по текущим ставкам на максимально длинные сроки (1‑2 года) либо инвестировать средства на рынке корпоративных облигаций, предлагающих более высокие доходности при нулевой ставке налогообложения купонного дохода (по облигациям, выпущенным с начала 2017 года).

Рынок еврооблигаций

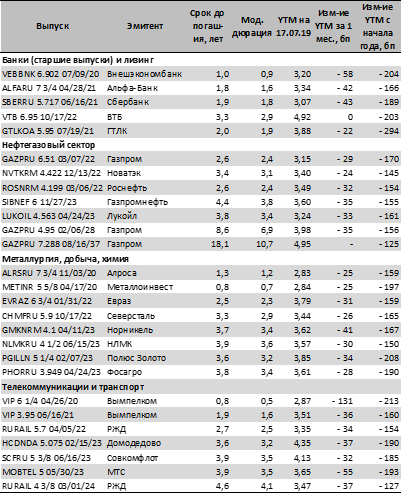

Доходности российских еврооблигаций, следуя за общим спросом на рисковые активы, снизились по итогам месяца в среднем на 20‑30 бп – темпами, аналогичными наблюдаемым в прошлом месяце (см. таблицу 2). Как и месяцем ранее, мы считаем разумным удержание существующих позиций в российских еврооблигациях, однако формирование новых позиций на текущих уровнях доходностей видится нам неоправданным с точки зрения соотношения риск / доходность.

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * * данные по состоянию на 17.07.2019 Источник: котировки маркет-мейкеров, собственные расчеты

* данные по состоянию на 17.07.2019

Источник: котировки маркет-мейкеров, собственные расчеты