Долговой рынок и стратегия в части инструментов с фиксированной доходностью на октябрь 2020 г.

Макроэкономическая среда

По мере приближения к дате президентских выборов в США (3 ноября) на глобальных рынках наблюдается рост волатильности, статистически присущий осенним месяцам в выборные годы. Логично, что в первую очередь значительные относительно предшествующих периодов движения цен наблюдается на рынке акций США. В частности, индекс S&P500, достигавший в начале сентября уровня 3 588 пунктов, к настоящему моменту торгуется в пределах 3 370 пунктов, более чем на 6% ниже максимумов сентября.

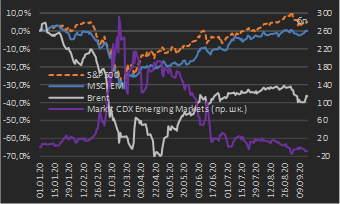

Тем не менее, за период 18 августа – 17 сентября глобальные рынки долевых инструментов показали нейтральную / положительную динамику – индекс S&P500 за указанный период практически не изменился ( -0,1%), а сводный индекс капитализации MSCI Emerging Markets прибавил 1,1% (см. диаграмму 1). Сводный индекс риск-премий за инвестирование в развивающиеся рынки (в терминах CDS-спредов) за рассматриваемый период снизился на 21 бп, хотя отдельные представители Emerging Markets (Турция, ЮАР) в последние недели вновь сталкивались с оттоком капитала / давлением на цены национальных активов.

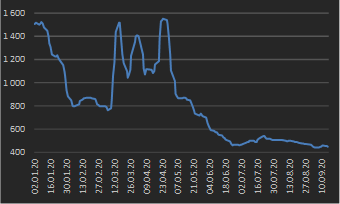

Достаточно значительным в данный период оказалось снижение цен на нефть – биржевая цена ближнего фьючерсного контракта на данный тип энергоносителей в терминах сорта Brent за период 18 августа – 17 сентября снизилась на 7,7%. Причиной снижения цен на нефть выступают достаточно сдержанные планы стран-производителей по дальнейшему ограничению предложения (т.е. сохранению пониженных уровней добычи на национальном уровне). Наряду с этим в настоящее время актуализируется риск второй волны распространения Covid-19, что обусловит очередной этап частичной остановки производственных мощностей в отдельных экономиках. Тем не менее, в настоящее время стоимость фрахта для перевозки жидких нефтепродуктов (в терминах индекса Baltic Dirty Tanker Index) не отражает ситуации выраженного избытка предложения на рынке нефти и возникающего в этой связи дефицита мощностей для ее хранения, как это было в марте-апреле нынешнего года (см. диаграмму 2).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – сентябрь 2020 г. *

|

Диаграмма 2. Динамика индекса Baltic Dirty Tanker Index, январь – сентябрь 2020 г. *

|

|

|

|

|

* данные по состоянию на 17.09.2020

Источник: данные бирж |

* данные по состоянию на 17.09.2020

Источник: Trading Economics |

В нормальной экономической ситуации рост стоимости фрахта обуславливается повышения спроса на перевозки, что в свою очередь является следствием роста спроса на нефтепродукты – например, по причине увеличения объема промышленного производства. Однако для последних лет (и, в частности, для периода марта-апреля текущего года) характерна ситуация, когда стоимость фрахта увеличивается по причине падения спроса на нефть / нефтепродукты. Последнее ведет к дефициту мощностей для их хранения, в результате чего возникает необходимость фрахта танкерного флота с целью его использования для хранения нефтепродуктов, а не для их транспортировки.

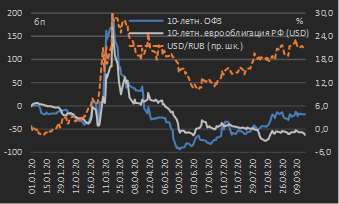

Российские долговые активы в течение рассматриваемого периода (18 августа – 17 сентября) находились и продолжают оставаться под давлением геополитических факторов, связанных с не останавливающимися волнениями по итогам президентских выборов в Республике Беларусь, а также возможным отравлением оппозиционного лидера А. Навального. За указанный период ослабление курса рубля против USD составило порядка 2,5%, а доходности 10‑летних рублевых государственных облигаций и синтетических суверенных долларовых еврооблигаций остались практически неизменными (+2 бп и -3 бп соответственно) – см. диаграмму 3.

|

Диаграмма 3 Сравнительная динамика российских активов: процентные изменения с начала года, январь – сентябрь 2020 г. *

|

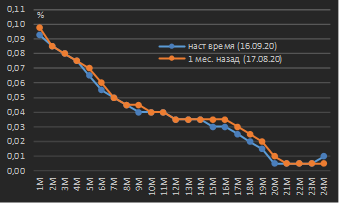

Диаграмма 4. Ожидания по уровню ставки Fed Funds Effective из кривой соответствующих фьючерсов, контракты со сроком исполнения до 24 мес. от текущей даты *

|

|

|

|

|

|

|

* данные по состоянию на 17.09.2020

Источник: CME Group |

Заседание ФРС США 15-16 сентября не дало каких-либо драйверов для продолжения роста рынка акций США и увеличения спроса на рисковые активы в целом. В опубликованных экономических прогнозах (https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20200916.htm) регулятор исходит из сохранения текущего диапазона ключевой ставки Fed Funds (0,00-0,25%) вплоть до 2023 г. включительно (кварталом ранее прогнозировалось его сохранение до 2022 г. включительно). При этом были существенно улучшены ключевые макроэкономические прогнозы (динамика ВВП, уровень занятости, темпы прироста потребительских цен). Однако отсутствие фактов объявления каких-либо новых стимулов в текущих реалиях разочаровывает рынки (это является перманентной ситуацией с 2009 года). К тому же в США к настоящему моменту практически полностью исчерпан потенциал бюджетного стимулирования, а новые пакеты бюджетных стимулов являются необъемными (300 млрд. долл.), и к тому же они едва будет согласованы в ходе межпартийных дискуссий вплоть до завершения президентских выборов – а по факту вплоть до первой половины 2021 г.

При позиционировании в акциях и осуществлении cross-asset allocation до конца года мы продолжаем разумным учитывать статистический фактор в виде повышенной волатильности в предвыборные месяцы в год президентских выборов в США. Мы сохраняем мнение о том, что в случае победы кандидата от оппозиционной демократической партии (Дж. Байдена, который продолжает опережать действующего президента, https://projects.economist.com/us-2020-forecast/president), ФРС США столкнется с необходимостью дальнейшего монетарного стимулирования и снижения диапазона ключевой ставки Fed Funds в область отрицательных значений. При текущем диапазоне ставки Fed Funds (0,00-0,25%) фактическая ставка Fed Funds Effective, по которой коммерческие банки ссужают свои резервы на счетах в ФРС друг другу, в последние недели составляет 0,09-0,10%. Соответственно, кривая фьючерсов с базовым активом в виде ставки Fed Funds Effective уже через 15-18 мес. закладывает сценарий отрицательных ставок (как минимум – отрицательного значения нижней границы диапазона ставки Fed Funds – см. диаграмму 4).

Внутренний долговой рынок

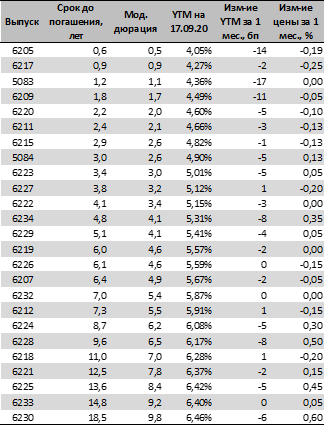

За прошедший месяц (период 18 августа – 17 сентября) доходности внутренних рублевых государственных облигаций (ОФЗ) показали весьма несущественное движение, снизившись в среднем на 3-5 бп (см. таблицу 1). Несмотря на вышеотмеченные геополитические риски, отток участников-нерезидентов из ОФЗ не наблюдается.

На днях Банк России опубликовал проект Основных направлений денежно-кредитной политики на 2021‑2023 гг. (http://www.cbr.ru/Content/Document/File/87358/on_2021(2022-2023).pdf), и в рамках базового сценария регулятор сохраняет прогноз по инфляции на 2020 г. на уровне 3,7-4,2%. Прогноз на 2021 г. предполагает диапазон 3,5-4,0%, а на 2022 и 2023 г. прогнозная инфляция составляет 4,0%, что соответствует текущей цели регулятора по инфляции. На середину сентября инфляция в годовом исчислении ускорилась до 3,7% по причине эффекта низкой базы прошлого года. Однако, несмотря на благоприятную ситуацию с динамикой потребительских цен, актуализация геополитических рисков, вероятно, не позволит Банку России продолжить снижение ключевой ставки на заседании 18 сентября. При этом мы сохраняем ожидание еще одного снижения на 25 бп до конца года и наш прогноз уровня ключевой ставки на конец 2020 г. в 4,00%.

|

Таблица 1.Кривая ОФЗ в табличном виде по состоянию на 17.09.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

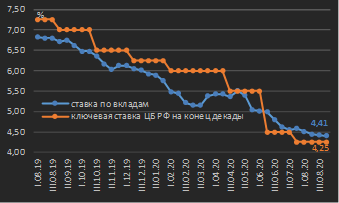

Диаграмма 5. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, август 2019 г. – сентябрь 2020 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 17.09.2020

Источник: ЦБ РФ |

Существенным риском для цен ОФЗ по-прежнему остается объемный план заимствований на внутреннем рынке. 16 сентября Министерство финансов РФ озвучило новый целевой уровень по заимствованиям на 2020 г. – 5,0-5,5 трлн. руб. (ранее рынок жил в парадигме, что цель по заимствованиям на текущий год составляет 4,0-4,5 трлн. руб.). При этом фактический объем заимствований с начала года составил лишь 2,55 трлн. руб. Положительным моментом остается то, что в последние недели внутренние заимствования осуществляются путем предложения не классических ОФЗ с фиксированным купоном, а выпусков с плавающим купоном на основе ставки денежного рынка Ruonia. Размещение данных выпусков с недисконтированной премией к ставке Ruonia в диапазоне 40-45 bp находит спрос со стороны коммерческих банков.

Мы по-прежнему считаем, что потенциал роста доходностей ОФЗ даже в случае обострения геополитических рисков не выглядит значительным – текущие уровни номинальных доходностей локальных госбумаг продолжают предлагать возможность получения значительного кэрри к ключевой ставки (разница между доходностью актива и стоимостью фондирования) – для 5‑, 10‑ и 15‑летних ОФЗ он составляет в настоящее время соответственно 100, 180 и 210 бп. Данные уровни кэрри делают ОФЗ, а также качественные корпоративные облигации привлекательными классами активов для локальных институциональных инвесторов.

В части ставок по розничным вкладам в прошедшем месяце их снижение продолжилось – средняя ставка в топ‑10 банков на конец первой декады сентября составила 4,406% против 4,515% месяцем ранее (см. диаграмму 5). Мы продолжаем придерживаться нашего прогноза среднего уровня ставки по вкладам физических лиц на конец года в 3,55-3,75%, который был обнародован в майском обзоре.

Рынок еврооблигаций

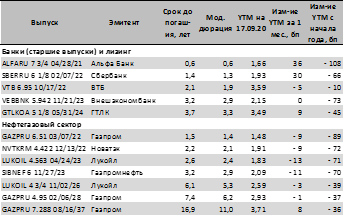

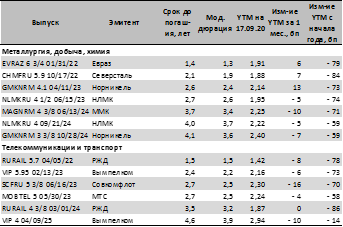

Снижение доходностей российских еврооблигаций за прошедший период (18 августа – 17 сентября) составило в среднем 5-10 бп в зависимости от срочности выпусков (см. таблицу 2). Мы продолжаем считать сегмент российских долларовых еврооблигаций привлекательным для инвестирования в условиях околонулевых ставок в USD и видим целесообразным покупку еврооблигаций срочностью вплоть до 10 лет с целью удержания до погашения.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 17.09.2020

Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо