Состояние долгового рынка и стратегия фонда в части инструментов с фиксированной доходностью на апрель 2018

Макроэкономическая среда

В марте состояние российского рынка долга продолжило в большой степени определяться влиянием внешнеэкономических факторов. Одновременно с ними значительные риски вновь пришли со стороны политики / геополитики – попытки правительства Великобритании / ЕС «раскачать» историю с отравлением бывшего российского агента спецслужб.

Основным внешнеэкономическим фактором стала волатильность коротких и долгосрочных долларовых ставок, вызванная ожиданием более быстрого ужесточения монетарной политики в США. Итогом заседания ФРС США 20-21 марта стало повышение диапазона ставки Fed Funds на 25 бп до 1,50‑1,75%. Опубликованные по итогам заседания прогнозы ключевых индикаторов экономики США демонстрируют ожидания ускорения экономического роста уже в 2018 году и с некоторым лагом – ускорения темпов роста потребительских цен.

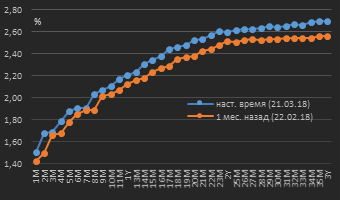

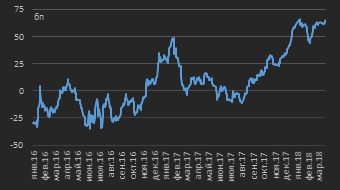

В целом ожидания участников рынка относительно более быстрых темпов повышения ставок ФРС США реализовались. Хотя прогноз центробанка по медианному значению уровню ставки Fed Funds на 2018 г. не поменялся относительно прогноза по итогам заседания в декабре 2017 г. (2,1%), прогнозы на 2018 и 2019 гг. выросли на 20 бп (до 2,9%) и 30 бп (до 3,4%) соответственно. Рыночные индикаторы в виде текущих котировок фьючерсов на ставку Fed Funds по состоянию на 22.03.2018 (день после заседания), показывают, что относительно месячной давности ожидания участниками рынка по уровню ставки в следующие три года выросли в среднем на 15 бп (см. диаграмму 1).

Причина достаточно пристального внимания на действия центрального банка США с нашей стороны и анализа будущих ожиданий долларового денежного рынка – уже отмеченная ранее чувствительность ставок / доходностей на развивающихся рынках (далее – Emerging Markets, EM) к состоянию и динамике ставок в развитых экономиках. Долговые инструменты Emerging Markets торгуются с положительным спредом (спредом доходности) к долговым активам развитых рынков. Указанный спред содержательно является премией за риск, которые инвесторы требуют за инвестирование в активы EM, являющиеся более рискованными относительно активов развитых экономик.

В условиях монетарного стимулирования в 2009-2015 гг., когда ставка Fed Funds находилась в диапазоне 0,00-0,25%, а ФРС США предпринял несколько раундов монетарного стимулирования посредством выкупа госбумаг с рынка на свой баланс (и таким образом предоставив ликвидность экономике), риски снижения цен активов EM являлись гораздо более низкими в сравнении с теми, которые актуализируются во время цикла ужесточения денежно-кредитной политики со стороны ФРС, т.е. в настоящее время. Мы продолжаем придерживаться точки зрения о том, что более высокие ставки / ожидание таковых на развитых рынках будут продолжать трансформироваться в рост доходностей / снижение цен активов EM – в частности, еврооблигаций, номинированных в твердых валютах (в первую очередь, соответственно, USD).

Второй риск для активов Emerging Markets, существовавший достаточно длительное время и актуализировавшийся в марте – практические протекционистские шаги со стороны США. Речь идет о введении пошлин на импорт стали и алюминия. Содержательно для США это предполагает поддержку национальной металлургической отрасли (рост ее вклада в ВВП / рост ВВП) и сокращение объемов импорта указанных товаров / продукции в США (т.е. снижение импорта и укрепление торгового баланса). Результирующее действие данной совокупности факторов – укрепления национальной валюты. Очевидно, что страны-экспортеры столкнутся с противоположными эффектами для торговых балансов и динамики ВВП, что должно приводить к снижению их экономической устойчивости / кредитоспособности и в итоге – ослаблению курса национальных валют и повышению стоимости заимствований для них / росту доходности их долговых инструментов.

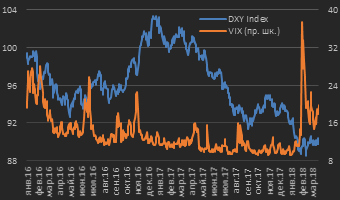

Собственно, рост волатильности, ожидания рынком ужесточения монетарной политики ФРС США и вышеотмеченные протекционистские действия позволили доллару прекратить многомесячное ослабление и стабилизироваться на уровне 89-90 в терминах индекса DXY (см. диаграмму 2)[1]. Волатильность в терминах индекса VIX (рассчитывается из волатильности опционов на индекс S&P500) после февральского обвала на американском рынке акций остается на повышенном уровне, что сдерживает интерес и активность инвесторов на развивающихся рынках (см. диаграмму 2).

|

Диаграмма 1. Ожидания по уровню ставки Fed Funds из котировок соответствующих фьючерсов, контракты с 1-го по 36-й мес. от спота |

Диаграмма 2. Динамика индекса доллара DXY и индекса волатильности VIX, январь 2016 г. – март 2018 г., дневные значения* |

|

|

|

|

Источник: CME Group |

* данные по состоянию на 21.03.2018 Источник: CME Group |

На внутреннем рынке первая половина марта характеризовалась периодическими ситуациями дефицита 1‑дневной ликвидности (овернайт) на денежном рынке в сегментах РЕПО и рынка межбанковского кредитования. Причиной этой ситуация стала активизации стерилизации ликвидности со стороны ЦБ РФ для нивелирования ее избыточного предложения на денежном рынке.

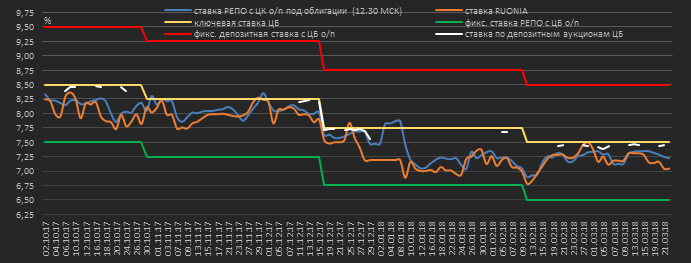

Для более четкого представления ситуации уточним, что содержательно ключевая ставка ЦБ является минимальной ставкой предоставления коммерческим банкам ликвидности на срок 1 неделя на аукционной основе посредством операций РЕПО под залог ценных бумаг из списка РЕПО ЦБ РФ. При этом Банк России имеет постоянно действующий механизм предоставления ликвидности в виде РЕПО на условиях овернайт по ставке, равной ключевой ставке плюс 1%, и постоянно действующий механизм абсорбирования ликвидности у коммерческих банков в виде привлечения ее в депозит на срок овернайт по ставке, равной ключевая ставка минус 1%.

Логично, что ставки по описанным постоянно действующим механизмам ЦБ РФ формируют собой соответственно верхнюю и нижнюю границы коридора для ставок денежного рынка (см. диаграмму 3).

|

Диаграмма 3. Ключевая ставка и ставки операций постоянного действия по предоставлению и абсорбированию ликвидности ЦБ РФ, а также ставки денежного рынка – РЕПО овернайт и RUONIA, январь 2017 г. – март 2018 г.* |

|

|

|

|

|

* данные по состоянию на 22.03.2018 Источник: ЦБ РФ, Московская биржа |

|

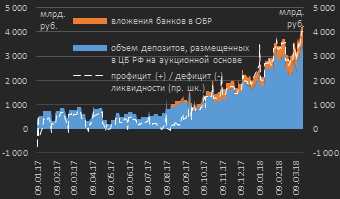

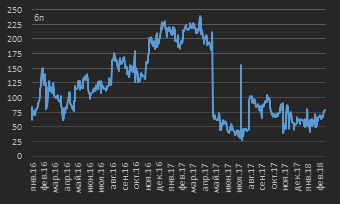

Поскольку на протяжении последних месяцев банковский сектор функционирует в состоянии устойчивого профицита ликвидности (см. диаграмму 4), необходимости в ее предоставлении на постоянной основе через аукционы РЕПО (по ставке не ниже уровня ключевой ставки) нет. Однако для недопущения избыточного давления на ставки денежного рынка ЦБ РФ выполняет регулятивную функцию путем проведения депозитных аукционов с различной периодичностью (на условиях 1 неделя и овернайт) с максимальной ставкой привлечения ликвидности у коммерческих банков, равной уровню ключевой ставки. На конец марта объем средств, размещенных банками на депозиты в ЦБ на аукционной основе, составил 3,2 трлн. руб. против 2,2 трлн. руб. на конец февраля (см. диаграмму 4).

За счет описанного алгоритма регулятор удерживает ставки денежного рынка внутри процентного коридора, ограниченного ставками по постоянно действующим механизмам, т.е. в диапазоне ключевая ставка ЦБ – 1% / ключевая ставка ЦБ + 1%. Иными словами – на уровне, незначительно отклоняющегося от ключевой ставки.

Логика действий центробанка состоит в том, что в случае устойчиво низких ставок денежного рынка возникает риск проинфляционного давления – в связи с тем, что участники рынка – коммерческие банки формируют устойчивое ожидание дешевизны ликвидности и активизируют ее размещение в кредитование. Это, в свою очередь, активизирует потребительскую активность и выступит фактором роста цен.

Собственно, абсорбирование ликвидности Банком России через механизм депозитных аукционов в марте создавало локальные дефициты ликвидности на рынках РЕПО и МБК, что приводило к росту ставок. В этой связи, в частности, уровень ставок РЕПО овернайт на Московской бирже составлял и составляет 7,15-7,30%. Данные величины соответствуют уровням января – первой половины февраля, когда уровень ключевой ставки составлял 7,75%, т.е. на 25 бп уровня ключевой ставки, действовавшей до 25 марта (см. диаграмму 3).

Также фактором сокращения объема ликвидности овернайт на рынке, помимо ее размещения в депозиты ЦБ в рамках аукционов (как правило, на недельный срок), стало увеличение объема облигаций Банка России (ОБР, срок обращения таких бумаг – 3 мес.), приобретенных коммерческими банками. Объем размещенных Банком России ОБР на конец марта составил 1,12 трлн. руб. против 0,67 трлн. руб. на конец февраля (см. диаграмму 4).

Несмотря на локальное формирование повышенных уровней ставок на денежном рынке, в условиях текущего состояния платежного баланса и состояния бюджета мы не видим каких-либо предпосылок для исчезновения ситуации структурного профицита ликвидности банковского сектора в ближайшие месяцы. Соответственно, мы не видим устойчивых рисков для спроса на рублевые облигации со стороны фактора ликвидности.

|

Диаграмма 4. Профицит ликвидности банковского сектора, а также вложения банков в ОБР и объем депозитов, размещенных в ЦБ РФ на аукционной основе, январь 2017 г. – март 2018 г.* |

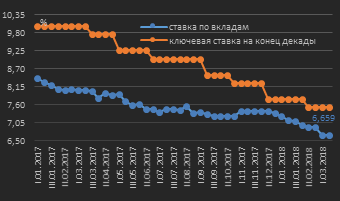

Диаграмма 5. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, январь 2017 г. – март 2018 г.* |

|

|

|

|

* данные по состоянию на 22.03.2018 Источник: ЦБ РФ |

* данные по состоянию на 22.03.2018 Источник: ЦБ РФ |

Для описания динамики ставок по розничным депозитам с текущего месяца мы перешли от показателя базового уровня доходности по вкладам к использованию более оперативного индикатора – динамики максимальной ставки по вкладам в рублях 10 крупнейших банков по привлечению депозитов физических лиц, также публикуемого Банком России. Собственно, тренд по ставкам по вкладам остается неизменным – по итогам 2‑й декады марты вышеуказанная величина составила 6,659% против 6,909% на конец февраля (см. диаграмму 5).

На заседании 23 марта ЦБ понизил уровень ключевой ставки на 25 бп до 7,25%, указав на ожидание ускорения инфляции к концу 2018 г. до уровня 3-4%. На текущем этапе мы вынуждены признать, что наше ожидание уровня ключевой ставки на конец года в 7,00%, озвученное в прогнозе прошлого месяца, является консервативным, и мы будем ожидать значение ключевой ставки на конец года 6,75%. Собственно, снижение ожиданий по уровню ключевой ставки подчеркивает актуальность наших стратегий на рублевом рынке долга (см. раздел «Внутренний долговой рынок»).

Внутренний долговой рынок

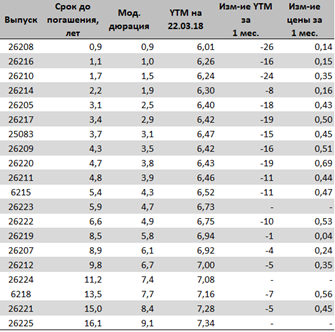

В сегменте ОФЗ по мере приближения конца марта мы вновь констатируем снижение доходностей (см. таблицу 1). Динамика российского рынка локального долга в марте шла в разрез с локальными ставками других Emerging Markets – в частности, доходности 10‑летних локальных облигаций ЮАР остались неизменными, а облигации аналогичной срочности Турции прибавили в доходности порядка 70 бп.

Как и раньше, основная причина такой динамики в российских бумагах – ожидания дальнейшего смягчения денежно-кредитной политики со стороны ЦБ РФ. Повышение суверенного рейтинга РФ агентством S&P 23 февраля на одну ступень до инвестиционного уровня не оказало широкого влияния на российский локальный долг, что выглядит логичным – два из трех суверенных рейтингов РФ в национальной валюте и так находились в инвестиционной категории. Тем не менее, рейтинговое действие агентства S&P затронуло оба рейтинга (в иностранной и национальной валютах), в связи с чем и национальный рейтинг стал «более инвестиционным» на одну ступень. Таким образом, в настоящее время РФ имеет рейтинги в национальной валюте на уровне Ba1 / BBB- / BBB- в терминах агентств Moody’s / S&P / Fitch.

При этом участники рынка более активно вовлекаются в покупку среднесрочных ОФЗ, ожидая (о чем мы писали в обзоре за прошлый месяц), что данный сегмент окажется более явным выгодоприобретателем от продолжающегося снижения ключевой ставки в сравнении с долгосрочными выпусками. Доходности ОФЗ срочностью 4-7 лет снизились в марте в среднем на 15 бп при снижении ставок длинных выпусков (срочностью 10-15 лет) на 5-7 бп – см. таблицу 1.

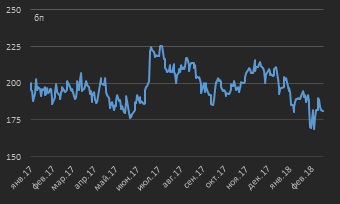

Более активные покупки в средних выпусках ОФЗ (в срочности 4-7 лет) в сравнении с дальним концом кривой ОФЗ привели к увеличению наклона локальной кривой госбумаг – спред 15‑летних к 5‑летним ОФЗ на конец марта расширился до 65 бп против 60 бп на конец февраля, что составляет максимум с начала года (см. диаграмму 6). Мы сохраняем ожидание дальнейшей нормализации формы кривой ОФЗ, т.е. увеличения ее наклона за счет опережающего снижения доходностей кратко- и среднесрочных ОФЗ в сравнении с долгосрочными выпусками. Наравне с этим мы считаем целесообразной покупку среднесрочных ОФЗ как отдельную от идеи об увеличении наклона кривой ОФЗ позицию в расчете на продолжение либерализации внутренней денежно-кредитной политики.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 22.03.2018 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 6. Спред 15‑летних к 5‑летним ОФЗ, январь 2016 г. – март 2018 г.* |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 22.03.2018 Источник: Московская биржа, собственные расчеты |

В сегменте рублевых корпоративных облигаций в марте имело место расширение спредов к ОФЗ – до 79 бп против уровня 54 бп на конец февраля (см. диаграмму 7). Причиной такой ситуации мы видим следующие факторы:

§ сложности с рефинансированием недавно размещенных выпусков – они становятся доступными для торгов в режиме РЕПО с центральным контрагентом (который в последние годы концентрирует в себе практически весь оборот биржевого РЕПО из-за неготовности участников рынка принимать кредитный риск контрагентов) лишь спустя 2-4 недели с момента размещения;

§ большой объем первичных предложений (размещений) корпоративных облигаций в феврале-марте при фактически непрерывном снижении доходностей / роста цен рублевого долга;

§ вышеотмеченные локальные дефициты ликвидности на рынке РЕПО.

Мы не рассматриваем вышеуказанные обстоятельства как риск для рынка рублевых корпоративных облигаций и продолжаем считать стратегию покупки средне- и долгосрочных корпоративных облигаций (в том числе на текущих уровнях доходностей) в ожидании дальнейшей либерализации денежно-кредитной политики ЦБ РФ наиболее оптимальной.

|

Диаграмма 7. Спред корпоративных облигаций инвестиционной категории ВВВ с дюрацией 3‑5 лет к ОФЗ[2], январь 2016 г. – март 2018 г.* |

Диаграмма 8. Спред Russia 42 / UST30, январь 2017 г. – март 2018 г.* |

|

|

|

|

* данные по состоянию на 22.03.2018 Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 22.03.2018 Источник: котировки маркет-мейкеров рынка еврооблигаций, Federal Reserve Bank of New York, собственные расчеты |

Рынок еврооблигаций

Повышение агентством S&P суверенного рейтинга РФ до инвестиционного уровня (текущий уровень рейтингов РФ в иностранной валюте Ba1 / BBB- / BBB- от Moody’s / S&P / Fitch) стал краткосрочным фактором поддержки цен российских еврооблигаций, однако фактор ожидания ужесточения монетарной политики в развитых экономиках (США) остался преобладающим.

Иллюстрацией ожидания инвесторами более высокой премии за риск при инвестировании в еврооблигации РФ стало расширение спредов российских еврооблигаций к считающимися безрисковыми активам – спред российского суверенного выпуска Russia 42 к 30‑летним госбумагам США к концу марта расширился до 205 бп против уровня 175 бп на конец февраля (см. диаграмму 8). По факту озвученные нами в обзоре прошлого месяца ожидания расширения данного спреда до величины 200-230 бп реализовались на горизонте одного месяца. Мы сохраняем ожидания дальнейшего расширения данного спреда в указанном нами диапазоне.

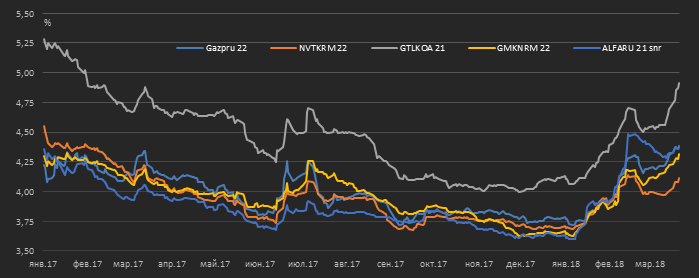

Тем не менее, текущие уровни доходностей по корпоративным еврооблигациям качественных российских эмитентов уже могут рассматриваться как приемлемые для формирования позиций в погашение, т.е. при выборе их как инструмента сбережения средств. Данное мнение относится к выпускам еврооблигаций, номинированным в USD, срочностью 3-5 лет. На конец марта доходности здесь выросли в среднем на 15‑25 бп относительно конца февраля и в настоящее время составляют 4,15-4,95% (см. диаграмму 9). При этом мы продолжаем сохранять ожидание снижения / роста доходностей еврооблигаций Emerging Markets по мере повышения / ожидания повышения ставок на развитых рынках.

|

Диаграмма 9. Доходности некоторых корпоративных еврооблигаций российских эмитентов с рейтингом не ниже BB- срочностью 3-5 лет, номинированных в USD[3], январь 2017 г. – март 2018 г.* |

|

|

|

|

|

* данные по состоянию на 22.03.2018 Источник: котировки маркет-мейкеров рынка еврооблигаций |

|

[1] Индекс DXY является индексом, отражающим стоимость доллара США (USD) относительно корзины из шести валют развитых рынков: евро (EUR), иены (JPY), фунта стерлингов (GBP), канадского доллара (CAD), шведской кроны (SEK), швейцарского франка (CHF). Валюты перечислены в соответствии с их весами в данной шестивалютной корзине.

[2] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)

[3] GAZPRU – Газпром, NVTKRM – Новатэк, GTLKOA – Государственная транспортная лизинговая компания (ГТЛК), GMKNRM – Норильский никель, ALFARU snr – Альфа-Банк, старший выпуск