Рынок коммерческой недвижимости Санкт-Петербурга в 1 кв 2018г

Основные события рынка офисной недвижимости в первом квартале этого года:

1. Продажа здания комплекса «Lotos Tower» (первоначально — гостиница) под реконструкцию в бизнес-центр.2. Компания Wargaming арендовала 7,8 тыс. кв.м в БЦ «Русские самоцветы» (ул. Карла Фаберже; общая площадь — 12,8 тыс. кв.м, класс В).

3. Было заявлено два проекта на рынке офисной недвижимости, в том числе конгрессно- выставочный комплекс «Дружба» в квартале между пр. Маршала Казакова и дорогой на Угольную гавань. Общая площадь комплекса — 740 тыс. кв.м. В данный момент начата подготовка территории (ранее здесь располагался полигон твёрдых бытовых отходов).

Общее состояние рынка офисной недвижимости в Санкт-Петербурге характеризуется следующим образом:

Основные показатели рынка:

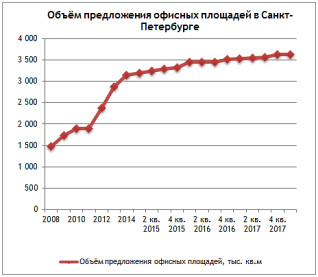

1. Объём предложения на рынке качественных офисных площадей на конец квартала остался на прежнем уровне — ок. 3 620 тыс. кв.м (обеспеченность населения — 676,43 кв.м на тысячу человек).2. Поскольку ввод новых объектов незначителен, в будущем возможно не только увеличение заполняемости до рекордного уровня, но и дефицит некоторых типов площадей.

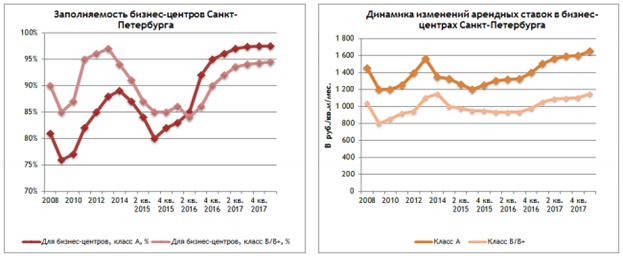

3. Среднегодовая величина заполняемости для бизнес-центров класса А составляет 97,5%, для класса В — 94,5%. Снижение вакантных площадей в существующих центрах обеспечивается за счёт незначительного прироста новых объектов.

4. Средний уровень ставок растет. На конец квартала, после пересмотра условий договоров, данный показатель составил для класса А — 1 550-1 750 руб./кв.м в месяц, для класса В — 1 050-1 250 руб./кв.м в месяц.

5. Средний уровень цен на рынке встроенных офисных помещений составляет 120 500-130 000 руб./кв.м (рост за последние три месяца — около 0,5%), арендных ставок — 850-950 руб./кв.м в месяц (рост за последние три месяца — около 1%).

6. Максимальные ставки капитализации на рынке офисных объектов составляют 10,5%-11,0%.

Основные тенденции рынка:

1. В настоящее время сегмент офисной недвижимости переживает спад. При этом эксперты говорят о том, что уже началась стадия восстановления. Дефицит предложения уже существует за счёт спроса со стороны структур «Газпрома».

2. Рынок оценивает риски при запуске офисных проектов настолько высоко, а возможную прибыль настолько низко, что, по мнению некоторых экспертов, в ближайшее время проекты на офисном рынке будут осуществляться преимущественно под конкретного арендатора, т.е. при условии уверенности инвестора/девелопера в будущих поступлениях от эксплуатации объекта вложения.

3. Предполагается, что в 2018 году в эксплуатацию могут ввести ок. 230 тыс. кв.м качественных офисных площадей; при этом больше половины придётся на

«Лахта-центр», головной офис «Газпрома», т.е. на рынок аренды потенциально может поступить не более 100 тыс. кв.м. Но и эта цифра, скорее всего, не будет достигнута, поскольку сейчас сроки ввода затягиваются, многие объекты стагнируют ещё на нулевом цикле строительства.

4. Однако спрос на офисные помещения понемногу растёт. Поглощение растёт так же, но уже за счёт смены функционального назначения объектов других секторов рынка: всё чаще появляются проекты перестройки промышленных зданий под офисные лофты (обычно — под конкретного арендатора и в счёт будущих арендных платежей), реконструкции исторических зданий в центре, перепрофилирования встроенных помещений в жилых зданиях и реконцепции торговых комплексов с неудачным для торговой функции расположением и низкой доходностью.

5. Низкий уровень ввода и высокое поглощение уже привело к дефициту некоторых видов офисных площадей. Так, например, на рынке в настоящей момент мало свободных помещений значительной площади; этому способствовало и то, что в последние несколько лет наиболее крупные помещения, а часто — и объекты целиком, арендуют различные структуры «Газпрома».

Торговая недвижимость

Основные события рынка торговой недвижимости в первом квартале этого года:

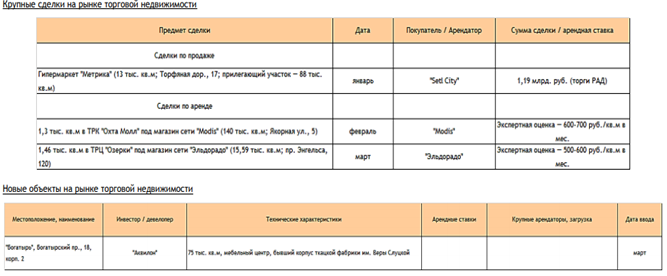

2. В части аренды самой крупной сделкой стала аренда 1,46 тыс. кв.м в ТРЦ «Озерки» под магазин сети «Эльдорадо» (пр. Энгельса, 120). Экспертная оценка величины арендной ставки — 500-600 руб./кв.м в мес.

3. Был введён в эксплуатацию мебельный центр «Богатырь» («Аквилон») на Богатырском пр., 18, как часть реновации территории ткацкой фабрики им. Веры Слуцкой. Общая площадь объекта — 75 тыс. кв.м.

4. В то же время растёт число заявленных или обновлённых проектов, таких в этом квартале было пять. Из них наиболее крупный — безымянный ТРК на пересечении ул. Михаила Дудина и ул. Фёдора Абрамова: 36 тыс. кв.м, предусмотрена большая детская зона и паркинг на 12 тыс. кв.м.

5. Самый интересный проект — реновация территории Левашовского хлебозавода на Барочной ул. Здесь предполагается многофункциональное пространство, в том числе - выставочные зоны, лекторий, общественные зоны. Также сохраняются объёмно-планировочные решения и исторические фасады зданий хлебозавода.

Рынок торговой недвижимости в Санкт-Петербурге по итогам рассматриваемого периода можно охарактеризовать следующим образом:

Основные показатели рынка:

1. Общий объём предложения на рынке составляет ок. 7 015 тыс. кв.м (обеспеченность населения — 1 310,50 кв.м на тысячу человек).

2. Среднегодовая величина заполняемости составляет ок. 95,5%. Стабильная величина заполняемости обеспечивается малыми объёмами ввода новых объектов.

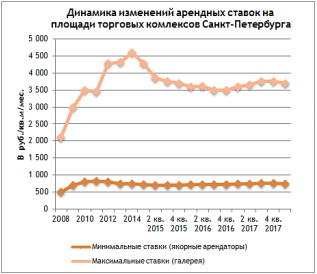

3. В новом году арендные ставки на площади торговых комплексов изменились незначительно. В среднем ставки составляют для торговой галереи 3 550- 3 950 руб./кв.м в месяц. Уровень арендных ставок для якорных арендаторов составляет от 650 до 850 руб./кв.м в месяц.

4. Средний уровень цен на рынке встроенных торговых помещений составляет 130 000-140 000 руб./кв.м (рост за последние три месяца — ок. 1,5%), арендных ставок — 1 150-1 250 руб./кв.м в месяц (изменение за последние три месяца отсутствует).

5. Максимальные ставки капитализации на рынке торговой недвижимости составляют 10,8%-11,5%.

Основные тенденции рынка:

1. В настоящее время проекты по строительству новых торговых объектов появляются нечасто, тогда как число проектов по реконструкции / реновации уже существующих только растёт. Многие эксперты предполагают, что в будущем эта тенденция усилится, поскольку большая часть торговых объектов в городе имеют уже достаточно значительный срок жизни — с точки зрения изменения требования рынка и новых трендов.

2. Объём ввода в 2018 год будет не более 100 тыс. кв.м общей площади торговых комплексов, при этом большая часть уже пришлась на мебельный центр «Богатырь» сети «Аквилон». До конца года ввода крупных объектов не предвидится.

3. Усиливается интерес к многофункциональным проектам, позволяющим диверсифицировать риски, а также дополнительно привлечь посетителей за счёт синергии различных функций. Так, объём площадей под развлекательную составляющую для детей в различных ТРК продолжает увеличиваться. В настоящее время её доля составляет ок. 12,5%.

4. Некоторые эксперты предполагают, что вследствие незначительного ввода новых площадей, уровень заполняемости в 2018 году будет самым низким за последние десятилетия. Однако в первом квартале уровень заполняемости практически не изменился.

5. Снижение ввода новых помещений привело к снижению уровня вакансий в с популярных локациях.

6. Средний уровень арендных ставок в самых популярных торговых коридорах города в прошлом году вырос. Основная причина — приток международных и московских сетей. Нехватка предложения и высокий спрос в востребованных локациях позволили восстановить цены до уровня 2014-го года.

7. Наибольший интерес у арендаторов по-прежнему вызывают помещения в основных торговых коридорах и в спальных районах рядом со станциями метрополитена.

8. В два раза увеличился спрос на аренду помещений стрит-ритейла со стороны федеральных сетей, сейчас их доля составляет одну пятую от общего объёма аренды. Большая часть приходится на общественное питание, модные бутики и продовольственных операторов.

10. Около 42% объектов стрит-ритейла размещаются в настоящее время в коммерческих помещениях в новых жилых комплексах в спальных и окраинныхрайонах. При этом стоимость аренды в таких локациях не уступает по уровню арендным ставкам и в центре: от 1 000 до 3 000 руб. за кв.м в месяц, тогда как качество помещений зачастую выше за счёт соответствия современным стандартам и малого износа объектов.

Источник: данные АйБи ГРУПП

Гостиничная недвижимость

В начале февраля был принят закон, обязывающий классифицировать по уровню сервиса все гостиницы, пляжи и горнолыжные трассы. Свидетельство о присвоении категории будет действовать три года, классификацией будут заниматься организации, аккредитованные Ростуризмом. Предполагается наложение штрафов за предоставление гостиничных услуг без соответствующего сертификата или введение потребителей в заблуждение относительно категории гостиницы. При этом места, где организуют отдых детей, а также места, принадлежащие медицинским организациям, физкультурно-спортивным центрам, социальным и религиозным организациям к гостиницам не отнесены и не обязаны проходить классификацию (в отличие от апарт-отелей, номера в которых передают в аренду; для таких объектов Роспотребнадзор может требовать предъявление сертификата). Новые правила должны вступить в силу поэтапно: с 1 июля 2019 года – для гостиниц с фондом более 50 номеров, с 2020 года – для отелей с фондом более 15 номеров, с 2021 года – для всех остальных.

В этом квартале было введено три новых объекта: две гостиницы, одна из них — «Гамма» на наб. Обводного кан., 130 (4*, 47 номеров); а также первая очередь апарт-отеля «Docklands» на наб. Макарова, 60 (два здания общей площадью 40,5 тыс. кв.м, на 386 апартаментов), часть апартаментов предназначена к продаже, но также есть те, что будут передаваться в аренду.

Были заявлены восемь проектов строительства в секторе гостиничных услуг, из них четыре апарт-отеля, два самостоятельных проекта гостиниц и две гостиницы в составе МФК. Самый крупный проект — гостиница в составе МФК на ул. Михаила Дудина, 15, площадью 125 тыс. кв.м на 1 000 номеров (уровень класса обслуживания не сообщается).

Основные показатели рынка:

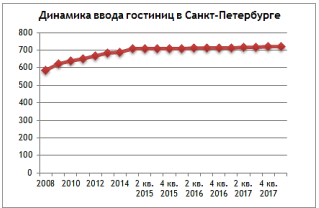

1. Объём рынка на конец квартала составляет ок. 33,7 тыс. номеров различного класса.

2. В структуре предложения рынка гостиничной недвижимости наименьшая доля в общем объёме номерного фонда приходится на самый дорогой и самый дешёвый сегменты — гостиницы уровня 5* и хостелы; наибольшая — на гостиницы уровня 3*. Постепенно растёт доля, приходящаяся на апарт-отели.

3. Среднегодовая заполняемость большинства гостиниц в начале года продолжала снижаться (в основном — из-за роста стоимости проживания в преддверье ЧМФ-2018), за исключением гостиниц среднего класса. Максимальная загрузка в настоящее время характерна для 2* и 3* отелей и хостелов.

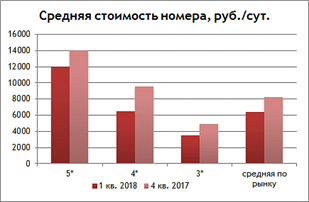

4. После завышенных ожиданий прошлого года (заполняемость оказалась значительно ниже предполагаемого уровня), связанных как с традиционным летним ростом туристического потока, так и с Кубком Конфедераций и мероприятиями Международного экономического форума, уровень цен на начало этого года составил 85-90% от среднегодового показателя 2017-го.

Основные тенденции рынка:

1. Значительный объём инвестиций в сфере коммерческой недвижимости сейчас приходится на гостиницы и апартаменты. Хотя в абсолютном значении он уступает по объёму вложениям в сектор торговой недвижимости, по числу объектов рынок гостиничной недвижимости в настоящее время лидирует.

2. Продолжается рост рынка апартаментов: как в части предложения — за прошлый год объём рынка вырос почти на 100%, так и в части спроса — здесь рост ещё заметнее, хотя общий объём платёжеспособного спроса по-прежнему значительно ниже уже существующего предложения. В спросе в настоящий момент преобладает доля тех участников рынка, которые приобретают апартаменты с инвестиционной целью, для дальнейшей передачи в

краткосрочную аренду. Хотя пока неизвестно, насколько доходными окажутся такие

3. До конца года возможен ввод ещё пяти проектов апарт-отелей общим объёмом до 3 тыс. номеров.

4. По данным агентств недвижимости спрос на апартаменты неуклонно растёт; за прошлый год предложение в данном сегменте удвоилось, но всё равно его темпы прироста меньше темпов увеличения спроса. По различным данным, при этом, среди предложений доля апартаментов, которые могут быть приравнены к гостиничной недвижимости (т.е. предполагают извлечение инвестиционного дохода при эксплуатации), составляет от 50 до 65%.

5. Вслед за спросом растёт и уровень цен: от 5% до 25% в зависимости от класса (наибольший рост происходит в сегменте эконом-класса в связи с тем, что и доля спроса, приходящаяся на него, намного больше, чем в более дорогих сегментах).

В настоящее время высокий операционный доход в гостиничном секторе обеспечивается не столько загрузкой, сколько средней стоимостью номера.

7. При этом по подсчётам экспертов рынка реальный уровень доходности апартаментов в Санкт-Петербурге (при рыночной заполняемости) составляет 8-10% в зависимости от позиционирования, местоположения и уровня сервиса. А самым доходным типом гостиничной недвижимости эксперты рынка считают хостелы.

8. Эксперты рынка предполагают, что предстоящий ЧМФ-2018 не скажется существенно на загрузке отелей; несмотря на увеличение потока за счёт болельщиков, стоит также ожидать оттока туристов, не ориентированных на посещение спортивных мероприятий. Эта категория туристов, скорей всего, перенесёт запланированную поездку на другое время или же вовсе откажется от неё.

Крупные сделки на рынке гостиничной недвижимости

Источник: данные АйБи ГРУПП

Инвестиции в коммерческую недвижимость от 300 000 рублей