Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на сентябрь 2020 г.

Макроэкономическая среда

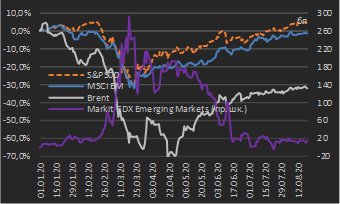

Очередной хороший месяц (в контексте периода 21 июля – 20 августа) для большинства классов рисковых активов, в первую очередь – для долевых. Индекс S&P500 за указанный период прибавил 3,6% с обновлением исторических максимумов в терминах абсолютного значения индекса, сводный индекс капитализации развивающихся рынков MSCI Emerging Markets вырос на 1,2%, нефть сорта Brent подорожала на 1,3%. При этом риск-премии за инвестирование в развивающиеся рынки в терминах CDS‑спредов выросли в связи с повышенной волатильностью на отдельных рынках (в частности, Турции), в результате чего сводный индекс риск-премий Emerging Markets вырос за период 21 июля – 20 августа на 13 бп (см. диаграмму 1).

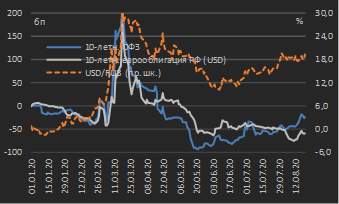

Российские долговые активы в большинстве своем вновь оставались под влиянием страновой специфики. Российские еврооблигации в твердых валютах продолжали находиться под воздействием фактора сохраняющегося монетарного стимулирования со стороны основных центробанков (США и еврозоны) и показали снижение доходностей за рассматриваемый период 21 июля – 20 августа на 11 бп в терминах синтетической 10‑летней долларовой еврооблигации. Однако на внутренний долговой рынок влияли вновь геополитика, а также факторы последних недель – преобладание у участников рынка мнения о близости завершения цикла смягчения денежно-кредитной политики Банком России и сохранение риска объемных заимствований Министерством финансов РФ на внутреннем долговом рынке (см. подробнее обзор прошлого месяца). В итоге за прошедший месяц доходность 10‑летних рублевых гособлигаций (ОФЗ) выросла на 38 бп, а ослабление курса рубля против USD составило около 4,5% (см. диаграмму 2).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – август 2020 г. * |

Диаграмма 2. Сравнительная динамика российских активов: процентные изменения с начала года, январь – август 2020 г. * |

|

|

|

|

* данные по состоянию на 20.08.2020 Источник: данные бирж |

* данные по состоянию на 20.08.2020 Источник: данные бирж |

Основным драйвером для глобальных рисковых активов в предстоящие недели станет распределение позиций на основе промежуточных опросов между кандидатами (Д. Трамп и Дж. Байден) на пост Президента США на предстоящих выборах 3 ноября. В условиях, когда при существующем в настоящее время риске второй волны Covid‑19 мы не наблюдаем «закрытие» экономик, которое было присуще властям в рамках сдерживания распространения вируса в ходе его первой волны, американский рынок акций в соответствии с нашими ожиданиями протестировал максимумы (см. обзор предыдущего месяца). Однако мы не ждем, что в текущем году, несмотря на реализованное масштабное монетарное стимулирование, рынкам по мере приближения к дате голосования по кандидатуре Президента США удастся избежать роста волатильности, присущей для выборных годов. Собственно, например, прогнозная модель журнала The Economist (https://projects.economist.com/us-2020-forecast/president) указывает на высокую вероятность победы оппозиционного кандидата Дж. Байдена. В этой связи логично ожидать, что какая-то часть инвесторов предпочтет подойти к дате голосования с большей долей защитных активов в своих портфелях – это несет коррекционные риски для индекса S&P500. Впрочем, в случае победы Дж. Байдена, экономическая программа которого не способствует цели обеспечения роста национального ВВП, мы подтверждаем наши ранее озвученные ожидания, что ФРС США придется усилить монетарное стимулирование, одним из результатов чего мы видим более быстрый уход ключевой ставки Fed Funds в область отрицательных значений.

Внутренний долговой рынок

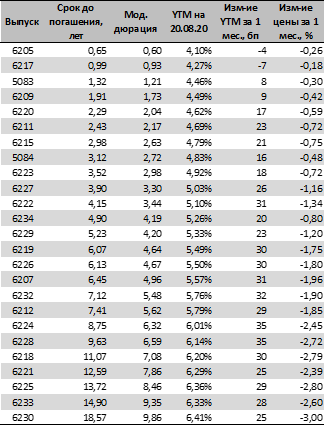

За прошедший месяц (период 21 июля – 20 августа) доходности внутренних рублевых облигаций (ОФЗ) выросли в среднем на 25 бп (см. таблицу 1). Инвесторы – нерезиденты в текущий момент времени не увеличивают позиции в ОФЗ (за месяц объем ОФЗ, находящихся на депозитарных счетах нерезидентов, практически не изменился, +1,8 млрд. руб.). Одновременно с этим отсутствуют и массированные продажи со стороны данной категории участников, которые традиционно продолжают ценить сильные фундаментальные аспекты российской экономики (положительное сальдо текущего счета торгового баланса, низкий уровень госдолга), несмотря на потенциальный рост геополитических рисков в связи с обострением внутриполитической обстановки в Республике Беларусь.

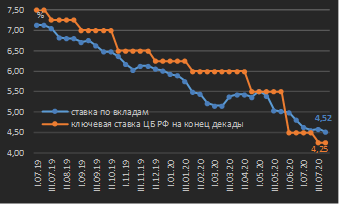

Банк России на заседании 24 июля предпринял очередное снижение ключевой ставки (на 25 бп) до уровня 4,25%. Мы полагаем, что на предстоящем заседании 18 сентября регулятор снизит ставку еще на 25 бп и возьмет паузу в цикле смягчения до конца года. Данному исходу сентябрьского заседания способствует сохраняющееся преобладание дезинфляционных факторов в краткосрочной перспективе, а также низкий уровень фактической инфляции (по итогам недели 11‑19 августа темп прироста индекса потребительских цен составляет 3,4% в годовом исчислении).

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 20.08.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 3. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, июль 2019 г. – август 2020 г. * |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 20.08.2020 Источник: ЦБ РФ |

Накопленное снижение ставки за три последних заседания ЦБ РФ (24 апреля, 19 июня, 24 июля) составило 175 бп. Тем не менее, доходность ОФЗ в терминах 10‑летнего выпуска в настоящее время находится практически на уровнях 24 апреля (!!!) – если быть точным, на 20 августа она всего на 5 бп ниже апрельского уровня. Мы считаем, что потенциал роста доходностей ОФЗ даже в случае обострения геополитических рисков не выглядит значительным – текущие уровни номинальных доходностей локальных госбумаг предполагают значительный кэрри к ключевой ставки (разница между доходностью актива и стоимостью фондирования) – для 5‑, 10‑ и 15‑летних ОФЗ он составляет соответственно порядка 100, 180 и 200 бп. Данные уровни кэрри делают ОФЗ весьма привлекательным классом активов для локальных институциональных инвесторов.

Продолжающееся смягчение денежно-кредитной политики обуславливает снижение кредитно-депозитных ставок в экономике. Соответственно, за прошедший месяц вновь имело место снижение ставок по розничным вкладам – средняя ставка в топ‑10 банков на конец первой декады августа составила 4,515% против 4,629% месяцем ранее (см. диаграмму 3). Мы по-прежнему сохраняем прогноз среднего уровня ставки по вкладам физических лиц на конец года в 3,55-3,75%, озвученный в майском обзоре.

Рынок еврооблигаций

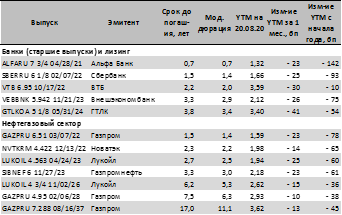

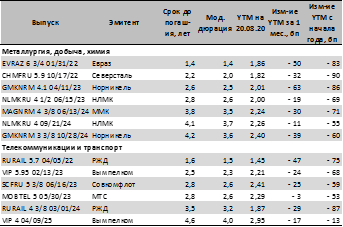

Снижение доходностей российских еврооблигаций за прошедший период (21 июля – 20 августа) составило в среднем 10-30 бп в зависимости от срочности выпусков (см. таблицу 2). Наше отношение к данному классу активов остается неизменным – как и в предшествующие месяцы, мы продолжаем считать его привлекательным для инвестирования в условиях околонулевых долларовых ставок и видим целесообразным покупку еврооблигаций срочностью вплоть до 10 лет с целью удержания до погашения.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

|

|

|

|

* данные по состоянию на 20.08.2020 Источник: котировки маркет-мейкеров, собственные расчеты |

|