Долговой рынок и стратегия в части инструментов с фиксированной доходностью на сентябрь 2018 г.

Макроэкономическая среда

Динамика российских долговых и валютных активов в августе оказалась гораздо более негативной относительно наших ожиданий. Одновременно с этим прогнозный новостной и событий фон вплоть до конца текущего года не предполагает отчетливых перспектив для значительного восстановления их цен.

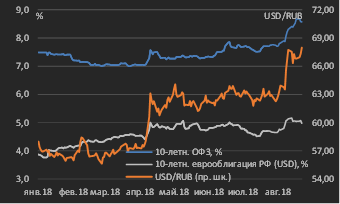

За прошедший месяц (в качестве такового рассматривается период 23 июля – 22 августа) ослабление курса рубля против USD составило порядка 7,8%, а доходности 10 летних суверенных рублевых облигаций и еврооблигаций РФ выросли соответственно на 87 бп и 27 бп (см. диаграмму 1). Указанное изменение доходностей соответствует снижению их цен соответственно на 5,2% и 2,9% в терминах изменений чистой цены (т.е. цен облигаций без учета купонного дохода). Причинами подобной динамики стали новые витки санкционного воздействия на РФ со стороны США, а также влияние оттока иностранного капитала со смежных развивающихся рынков (Emerging Markets) – речь здесь идет о Турции.

В части первой из обозначенных причин 8 августа США анонсировали новые санкционные меры в отношении РФ, предполагающие на первом этапе (вступающем с силу индикативно 22 августа) запрет поставок в Россию определенной номенклатуры технологической продукции из США и на втором этапе, который может быть реализован спустя три месяца после первого пакета мер (что и предопределило отток инвесторов с российского рынка) – возможный запрет на покупку нового российского госдолга для определенных групп западных инвесторов и вероятное ограничение деятельности российских кредитных организаций с государственным участием за пределами РФ.

Диаграмма 1. Динамика доходностей 10 летних ОФЗ, 10 летних суверенных долларовых еврооблигаций РФ, а также USD/RUB, январь – август 2018 г.

* данные по состоянию на 22.08.2018

Источник: Московская биржа

* Диаграмма 2. Динамика доходностей 10 летних локальных суверенных облигаций Турции и курса турецкой лиры USD/TRY, январь – август 2018 г. *

данные по состоянию на 22.08.2018

Источник: Borsa Istanbul, Central Bank of the Republic of Turkey

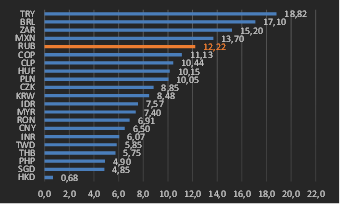

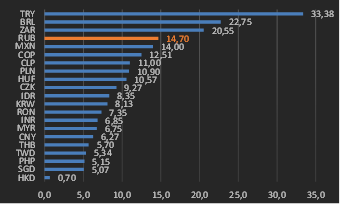

Анонсированные со стороны США новые санкционные шаги в точности совпали во времени с беспрецедентным ослаблением курса национальной валюты и оттоком средств инвесторов-нерезидентов из соседнего развивающегося рынка – Турции. В случае Турции фактором усиления оттока капитала стали протекционистские меры со стороны США на фоне обострившихся геополитических противоречий между странами. Итогом этого стало ослабление курса турецкой лиры против доллара США за прошедший месяц (по состоянию на 22 августа) на 27% (!!!) и рост доходностей локального госдолга почти на 600 бп (6%) в терминах 10 летних облигаций (см. диаграмму 2). В совокупности отмеченные факторы предопределили сохранение ситуации пребывания рубля в числе наиболее волатильных валют Emerging Markets, характерной для последних месяцев (см. диаграммы 3, 4).

Диаграмма 3. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 23.07.2018

Источник: данные бирж, собственные расчеты

Диаграмма 4. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 22.08.2018

Источник: данные бирж, собственные расчеты

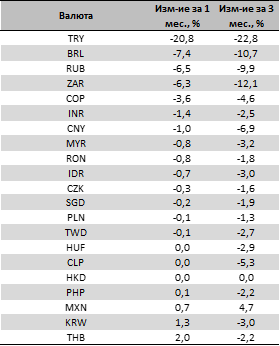

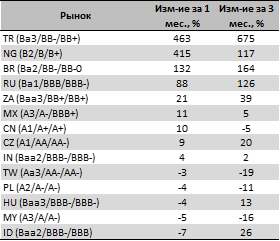

В целом новый этап актуализации геополитических рисков для РФ имел следствием весьма существенное ослабление курса национальной валюты и рост доходностей локального госдолга на фоне других рынков категории Emerging Markets (см. таблицы 1, 2).

Таблица 1. Изменения курсов валют Emerging Markets против доллара США по состоянию на 22.08.2018

Источник: сайты национальных центральных банков, собственные расчеты

Таблица 2. Изменения доходностей 10 летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 22.08.2018

Источник: сайты национальных министерств финансов, национальных бирж, собственные расчеты

Внутренний долговой рынок

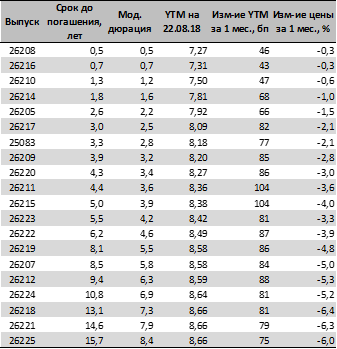

Массированный отток средств инвесторов-нерезидентов из ОФЗ привел к росту доходностей локального госдолга до многомесячных максимумов, соответствующих уровням декабря 2016 года. За прошедший месяц (по состоянию на 22 августа) доходности ОФЗ выросли в среднем на 60 80 бп в зависимости от срочности / участка суверенной кривой (см. таблицу 3). Таким образом, наш прогноз уровня доходности в 8,0% по 10 летним ОФЗ, озвученный в обзоре прошлого месяца, оказался крайне консервативным – фактическая доходность локальных госбумаг данной срочности к настоящему моменту сложилась на уровне 8,60% (таблица 3).

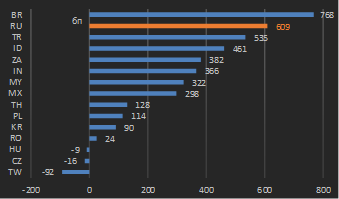

Мы неоднократно обращали внимание на высокую долю иностранных инвесторов на рынке ОФЗ – на начало 2018 г. она составляла свыше 33% объема данного рынка или 2,23 трлн. руб. в номинальном выражении (см. диаграмму 5). Однако здесь необходимо обратить внимание на особенность расчета доли данной категории участников рынка, осуществляемого ЦБ РФ – регулятор рассчитывает долю госбумаг в номинальном держании участников-нерезидентов относительно всего объема обращающихся выпусков ОФЗ (суммарный объем которых на начало года составлял 6,74 трлн. руб.). Однако если исключить из указанного общего объема внутреннего госдолга выпуски с переменным купоном, привязанным к ставке RUONIA (суммарным объемом 2,4 трлн. руб.), в которых присутствие инвесторов-нерезидентов после 2016 года близко к нулю, то фактическая доля иностранных инвесторов в ОФЗ (с фиксированным купоном) составляла на начало текущего года порядка 51%.

Тем не менее, если следовать методологии расчета данной величины Банком России, то на начало июля доля нерезидентов в ОФЗ снизилась до 28,2% (против 33,1% на начало года) или на 370 млрд. руб. в номинальном выражении (см. диаграмму 5).

Таблица 3. Кривая ОФЗ в табличном виде по состоянию на 22.08.2018 г. и изменение доходностей (YTM) и цен выпусков за месяц

Источник: Московская биржа, собственные расчеты

Диаграмма 5. Номинальный объем ОФЗ, принадлежащий участникам-нерезидентам, и их доля присутствия в ОФЗ, июнь 2016 – июль 2018 гг. (данные на начало месяца)

Источник: ЦБ РФ

Значительная часть вышеотмеченного оттока инвесторов-нерезидентов из ОФЗ (составившего в январе-июне 370 млрд. руб.) была абсорбирована крупнейшими негосударственными пенсионными фондами (НПФ) – во 2 квартале их вложения в ОФЗ выросли на 250 млрд. руб., что стало крайне важной поддержкой для рынка локального госдолга. По нашим модельным оценкам, в июле-августе отток иностранных участников с рынка ОФЗ составил еще порядка 130-170 млрд. руб. (т.е. их доля присутствия в ОФЗ снизилась до 26%), из которых НПФ могли приобрести порядка 30-50 млрд. руб.

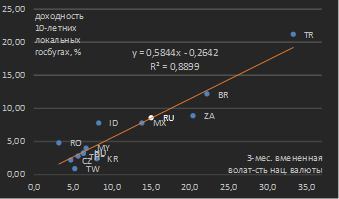

Хотя в настоящее время сложившиеся уровни доходности ОФЗ соответствуют подразумеваемой волатильности курса рубля (см. диаграмму 6), мы полагаем, что сохранение волатильности курса национальной валюты и риск продолжения ее ослабления обусловят сохранение доходностей ОФЗ в пределах 8,25-8,75% в терминах 10 летней срочности. Отметим также, что возобновление ЦБ РФ 17 августа покупок валюты в рамках бюджетного правила в свете актуализировавшегося санкционного давления, как мы думаем, обусловит нахождение курса рубля в диапазоне 65-73 руб. до конца 2018 года.

В свою очередь сохранение высокого уровня реальной доходности ОФЗ (разница между номинальной доходностью и темпами инфляции – см. диаграмму 7) в существующих условиях риска новых санкций для РФ и общего оттока инвесторов из развивающихся рынков не будет восприниматься инвесторами как весомый фактор инвестиционной привлекательности российского локального долга.

Диаграмма 6. Зависимость уровней доходностей 10 летних локальных госбумаг Emerging Markets от 3 мес. вмененной волатильности национальных валют по состоянию на 22.08.2018 *

* обозначения стран: CZ – Чехия, TW – Тайвань, KR – Республика Корея, TH – Таиланд, HU – Венгрия, RO – Румыния, MY – Малайзия, PL – Польша, ZA – ЮАР, RU – Россия, TR – Турция, ID – Индонезия, MX – Мексика, BR – Бразилия

Источник: данные бирж, собственные расчеты

Диаграмма 7. Уровни реальных доходностей 10 летних локальных госбумаг Emerging Markets на основе фактической инфляции по состоянию на 22.08.2018

В свою очередь ослабление курса рубля в рамках эффекта переноса будет оказывать повышательное давление на темпы инфляции – с учетом его текущего ослабления мы оцениваем вклад негативной курсовой динамики как дополнительные 0,5-0,8% к темпам прироста индекса потребительских цен в течение следующих 12 месяцев (более точную оценку данного параметра следует ожидать от ЦБ РФ в рамках его собственного макроэкономического прогнозирования). Напомним, что мы придерживались прогноза по инфляции по итогам 2018 г. на уровне 4,2-4,4% (подробнее см. обзор за июнь). С учетом текущих темпов инфляции и все еще присутствующих дезинфляционных факторов (низкие темпы роста цен на плодоовощную продукцию в летний период) даже с учетом реализовавшегося ослабления рубля мы считаем данный прогноз актуальным и продолжаем его придерживаться.

Несмотря на рост волатильности в рублевых ставках и ослабление курса рубля, мы не видим сценария для ужесточения денежно-кредитной политики со стороны ЦБ РФ вплоть до конца 2018 года. Таким образом, мы сохраняем прогноз неизменного уровня ключевой ставки ЦБ РФ на конец текущего года (7,25%).

Соответственно, стратегия кэрри-трейд в рублевых корпоративных облигациях в данном предположении остается актуальной. Как мы понимаем, некоторая часть участников рынка – локальных коммерческих банков вследствие реализовавшейся волатильности в рублевых доходностях прибегла к реклассификации долговых активов в категорию «до погашения» с целью недопущения влияния их отрицательной переоценки на капитал. Тем не менее, прогнозируемое нами сохранение уровня ставок денежного рынка по-прежнему позволит получать положительный денежный поток от разницы между процентными поступления по портфелям облигаций и ставками фондирования.

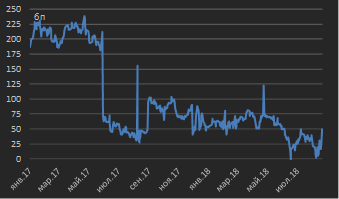

Ликвидность сегмента внутренних (локальных) негосударственных ценных бумаг остается подавленной, что является традиционной ситуацией при взрыве волатильности на рынке ОФЗ. Индикативный спред облигаций первого эшелона к ОФЗ, рассчитанный на основе индексов Московской биржи, предполагает уровень премии облигаций инвестиционной категории к госбумагам в пределах 50 бп (см. диаграмму 8), однако по торгуемым бумагам в действительности он составляет 60-80 бп.

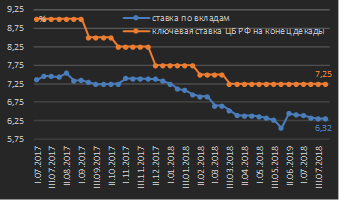

С учетом роста доходностей на внутреннем долговом рынке и прогнозируемого нами неизменного уровня ключевой ставки ЦБ РФ ставки по банковским вкладам для физических лиц (при том, что они фундаментально обоснованные) выглядят совершенно непривлекательно на фоне альтернативных возможностей инвестирования средств на долговом рынке – на конец августа средняя ставка по розничным депозитам составляет 6,32% (см. диаграмму 9). Для сравнения доходность 1 летних ОФЗ составляет порядка 7,4% (см. таблицу 3) – и данная ставка не предполагает принятия какого-либо кредитного риска.

Диаграмма 8. Спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3 5 лет к ОФЗ , январь 2017 г. – август 2018 г. *

* данные по состоянию на 22.08.2018

Источник: Московская биржа, собственные расчеты

Диаграмма 9. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, июль 2017 г. – август 2018 г. *

* данные по состоянию на 22.08.2018

Источник: ЦБ РФ

Рынок еврооблигаций

Как мы уже отмечали выше (см. раздел «Макроэкономическая среда»), сегмент российских еврооблигаций показал гораздо лучшую динамику в сравнении с локальным рынком и динамикой курса национальной валюты.

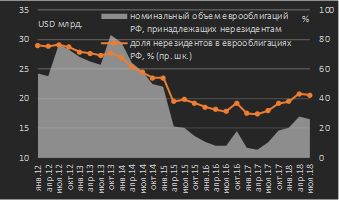

В значительной степени это является следствием произошедших в последние годы изменений в структуре инвесторов в данный класс активов, а именно в уменьшении доли участников-нерезидентов (см. диаграмму 10). Собственно, переломным моментом в данной динамике стал 2014 г., когда вследствие геополитических изменений (санкции в связи с Крымом, сокращение международными инвесторами экспозиции в российских активах) и реализованных Банком России мер по поддержке финансовой стабильности (внедрение валютного РЕПО как временного инструмента денежно-кредитной политики в декабре 2014 г.) значительная часть еврооблигаций РФ оказалась в руках российских участников. Данная ситуация выступает некоторой «подушкой», позволяющей в отличие от рынка ОФЗ частично нивелировать рост риск-премии России и его влияние на указанный сегмент.

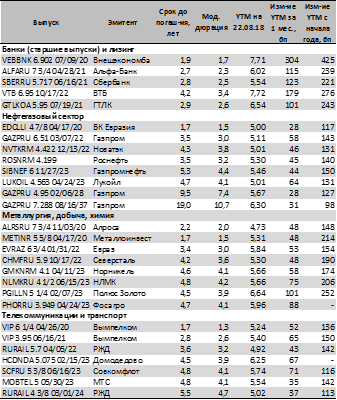

Несмотря на риски новых санкционных мер в отношении РФ, мы считаем разумным продолжать накапливать позиции в российских еврооблигациях срочностью 2 3 года на существующих уровнях цен / доходностей, без принятия рисков длинной дюрации (см. таблицу 4). Мы по-прежнему рекомендуем воздерживаться от увеличения дюрации вложений и по причине геополитических рисков в российских активах, и в связи с сохраняющимся циклом ужесточения денежно-кредитной политики со стороны ФРС США.

Диаграмма 10. Номинальный объем российских еврооблигаций, принадлежащий участникам-нерезидентам, и их доля присутствия в еврооблигациях российских эмитентов, январь 2012 – июль 2018 гг. (данные на начало месяца)

Источник: ЦБ РФ * данные по состоянию на 22.08.2018

Таблица 4. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций, номинированным в USD

Источник: котировки маркет-мейкеров, собственные расчеты