20.10.2020

20.10.2020

Долговой рынок и стратегия в части инструментов с фиксированной доходностью на ноябрь 2020 г

Макроэкономическая среда

Основным драйвером рыночных настроений продолжает оставаться приближение даты выборов в США (3 ноября). Отметим, что в последние три недели участники рынка кардинально переоценили последствия возможной победы Дж. Байдена. Прежде в случае его победы закладывался сценарий ухода от риска вследствие сворачивания налоговых послаблений для корпораций и состоятельных домохозяйств (введенных действующей администрацией Д. Трампа). В последние же недели ожидания рынка от победы Дж. Байдена сводятся к увеличению бюджетных стимулов (наряду с вышеотмеченным устранением налоговых преференций) и расширению монетарного стимулирования со стороны ФРС США. Последний аспект неоднократно рассматривался нами в обзорах прошлых месяцев в качестве неизбежного следствия победы оппозиционного (действующей администрации) кандидата.

В целом же распределение позиций кандидатов за две недели до выборов продолжает закладывать значительную вероятность поражения действующего президента Д. Трампа (https://projects.economist.com/us-2020-forecast/president). Ситуация в значительной степени схожа с 2016 годом, когда опросы до последнего момента также указывали на высокие шансы победы Х. Клинтон, однако исход оказался иным. Посмотрим, как отработает системы непрямых выборов в текущем выборном году в США.

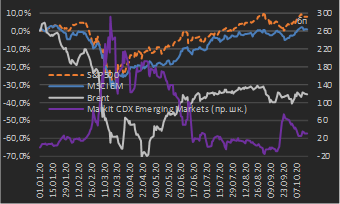

Указанная смена восприятия вероятный победы Дж. Байдена способствовала возобновлению спроса на риск на рынке акций США: за период 18 сентября – 19 октября индекс S&P500 вырос на 5,0% (см. диаграмму 1). При этом глобальные инвесторы в прошедшие недели не увеличивали экспозицию в акциях развивающихся рынков – тем не менее, сводный индекс капитализации последних за указанный период прибавил 1,4%. Цены на нефть в терминах сорта Brent за рассматриваемый период снизились в пределах 1%, хотя внутри периода снижение достигало 7% (диаграмма 1).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь – октябрь 2020 г. *

|

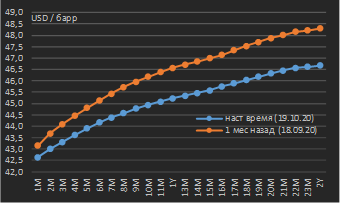

Диаграмма 2. Кривая фьючерсов на нефть сорта Brent, контракты с исполнением до 24 месяцев от текущей даты *

|

|

|

|

|

* данные по состоянию на 19.10.2020 Источник: данные бирж |

* данные по состоянию на 19.10.2020 Источник: CME Group |

Ситуация на рынке нефти в настоящее время аналогично той, которая сложилась с весны текущего года – фьючерсная кривая находится в состоянии контанго (ситуации, при которой цена контрактов с исполнением в более поздние месяцы выше, чем спотовая цена / цены ближних контактов) – см. диаграмму 2. Противоположная ситуация (бэквордация) указывала бы на то, что производители использует существующий уровень цен для хеджирования от снижения цен на сырье в будущем, либо отражала дефицит мощностей для хранения нефти. Оба данных фактора не актуальны для текущего состояния рынка, однако при этом степень наклона кривой уменьшилась – что, вероятно, отражает вновь актуализировавшиеся риски для глобального экономического роста вследствие фактора наблюдаемой «второй волны» Covid‑19 (диаграмма 2).

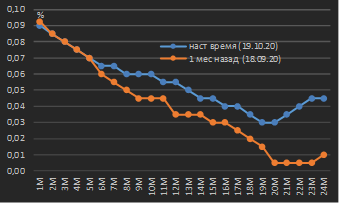

Возвращаясь к теме предвыборного периода для рынков, отметим, что волатильность в терминах индекса VIX (волатильность в опционах на S&P500) сейчас несколько выше в сравнении с ситуацией конца лета (см. диаграмму 3). Однако большее беспокойство рынков вызывает риторика обоих кандидатов на должность президента США в части взаимной неготовности признать поражение на выборах и намерений оспаривать их итоги в судебном порядке. Данная риторика находит свое отражение в ситуации контанго во фьючерсах на рассматриваемый индекс волатильности, которые закладывают ее повышенные значения на периоде до 2-х месяцев от текущей даты (см. диаграмму 4).

|

Диаграмма 3. Индекс волатильности VIX, октябрь 2019 г. – октябрь 2020 г. *

|

Диаграмма 4. Ожидания по уровню волатильности VIX из кривой соответствующих фьючерсов, контракты со сроком исполнения до 8 мес. от текущей даты *

|

|

|

|

|

* данные по состоянию на 19.10.2020 Источник: CME Group |

* данные по состоянию на 19.10.2020 Источник: CME Group |

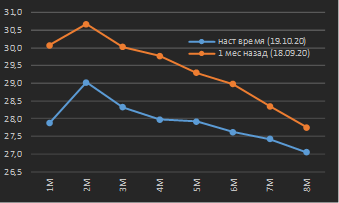

Возвращение спроса на риск на рынке акций США несколько остудило ожидания относительно новых монетарных стимулов со стороны ФРС США – месяцем ранее фьючерсная кривая на ставку Fed Funds Effective (фактическая ставка размещения коммерческими банками резервов, находящихся в ФРС, друг другу на условиях овернайт) находилась на 2-4 бп ниже текущих уровней в дальних сроках (20-24 мес.) – см. диаграмму 5.

|

Диаграмма 5. Ожидания по уровню ставки Fed Funds Effective из кривой соответствующих фьючерсов, контракты со сроком исполнения до 24 мес. от текущей даты *

|

Диаграмма 6. Сравнительная динамика российских долговых и валютных активов: процентные изменения с начала года, январь – октябрь 2020 г. *

|

|

|

|

|

* данные по состоянию на 19.10.2020 Источник: CME Group |

* данные по состоянию на 19.10.2020 Источник: данные бирж |

При текущем диапазоне ставки Fed Funds (0,00-0,25%) фактическая ставка Fed Funds Effective в последние два месяца находится на уровне 0,09%. Соответственно, кривая фьючерсов на ставку Fed Funds Effective по-прежнему закладывает сценарий отрицательных ставок (как минимум – отрицательного значения нижней границы диапазона ставки Fed Funds) через 19-20 месяцев от спотовой даты (см. диаграмму 5).

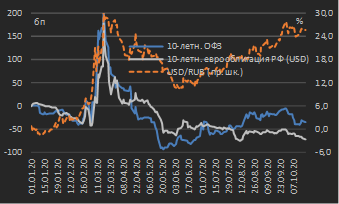

Российские долговые активы в течение рассматриваемого периода (18 сентября – 19 октября) показали некоторое восстановление в связи с тем, по существу какой-либо реализации геополитических рисков не случилось – ни в связи с событиями в Республике Беларусь, ни в связи с отравлением А. Навального. Санкции со стороны Европейского союза, введенные в связи с последним событием, затрагивают только российских физических лиц и одно государственное учреждение. За указанный период доходности 10‑летних рублевых государственных облигаций и синтетических суверенных долларовых еврооблигаций снизились соответственно на 16 бп и 13 бп (см. диаграмму 6). При этом ослабление курса рубля против USD составило порядка 2,9% – причины этого рассмотрены в разделе «Внутренний долговой рынок».

Внутренний долговой рынок

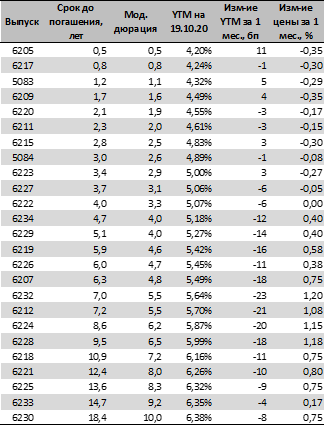

За прошедший месяц (период 18 сентября – 19 октября) доходности внутренних рублевых государственных облигаций (ОФЗ) показали неоднородное снижение, основное из которого пришлось на срочность 5-10 лет (в среднем -15-20 бп) – см. таблицу 1. Отметим, что в первой половине октября приток инвесторов-нерезидентов в российский локальный государственный долг возобновился.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 19.10.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

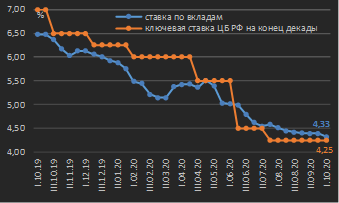

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, октябрь 2019 г. – октябрь 2020 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 19.10.2020 Источник: ЦБ РФ |

Снижение доходностей в ОФЗ, как было отмечено выше, не сопровождалось укреплением курса национальной валюты. В прошедшие недели рубль находился под давлением геополитических факторов и снижения глобального спроса на риск, а к настоящему моменту значимым фактором давления на курс национальной валюты является предстоящая конвертация российскими эмитентами (Сбербанк, МТС, Новатэк, Татнефть и ряд других) валюты для выплаты дивидендов держателем депозитарных расписок. За период 20-30 октября величина данных выплат оценивается нами на уровне порядка 1,6 млрд. долл. (из которых 1,3 млрд. долл. приходится на выплаты Сбербанком, расчетная дата выплаты – 23 октября).

В части среднесрочной перспективы рубля, текущий уровень цен на нефть и состояние государственных финансов (величина сальдо текущего счета платежного баланса) создают предпосылки для укрепления курса нацвалюты – по истечении фактора выплат дивидендов акционерам – нерезидентам (начало ноября) мы ожидаем снижения курса USD/RUB в область ниже 75 руб., ориентируясь на диапазон на конец года в 73-75 руб.

Тем не менее, с учетом сохраняющейся повышенной волатильности в рубле, которая имеет шансы на усиление в случае, если президентские выборы в США не принесут однозначных итогов (и кандидаты прибегнут к их оспариванию, что выступит причиной роста глобальной волатильности) ЦБ РФ на предстоящем заседании 23 октября, как мы думаем, сохранит уровень ключевой ставки неизменным (4,25%). Более того, риски, возникающие из-под фактора выборов в США, вынуждают нас отказаться от ранее озвученного прогнозного уровня ключевой ставки на конец года в 4,0% – реалистичным сценарием в настоящее время выглядит сохранение текущего уровня ставки на конец года (4,25%).

В части ставок по розничным вкладам с периода прошлого обзора их снижение продолжилось – средняя ставка в топ‑10 банков на конец первой декады октября составила 4,326% против 4,406% месяцем ранее (см. диаграмму 7). С учетом пересмотра нашего прогноза уровня ключевой ставки на конец года, а также возможного сокращения профицита рублевой ликвидности в банковском секторе в последние месяцы года (по причине объемных покупок локальными банками государственных облигаций (ОФЗ) на внутреннем рынке), мы вынуждены пересмотреть наш прогноз среднего уровня ставки по вкладам физических лиц на конец года до 4,00-4,10% (прежний прогноз был 3,55-3,75%).

Рынок еврооблигаций

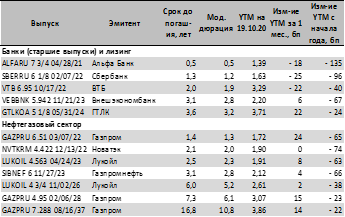

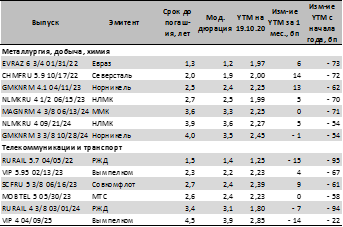

За прошедший период (18 сентября – 19 октября) российские еврооблигации не показали единой динамики доходностей – в среднем относительно прошлого месяца они не изменились (см. таблицу 2). В контексте наших ожиданий сохранения долларовых ставок на околонулевых уровнях и последующего их снижения до отрицательных значений мы продолжаем считать сегмент российских долларовых еврооблигаций привлекательным для инвестирования в рамках консервативных инвестстратегий и видим целесообразным покупку еврооблигаций срочностью вплоть до 10 лет с целью удержания до погашения.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 19.10.2020 Источник: котировки маркет-мейкеров, собственные расчеты |

|