Долговой рынок и стратегия в части инструментов с фиксированной доходностью на ноябрь 2018 г.

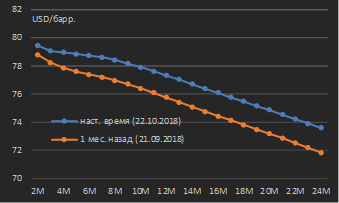

Макроэкономическая средаВ конце сентября – на протяжении октября волатильность на развивающихся рынках продолжила снижаться, и цены долговых активов Emerging Markets (далее – также EM) в основном своем спектре продолжили восстановление. Этому способствовали дальнейшее снижение геополитических рисков (новостной фон относительно конфронтаций между США и Турцией, а также США и РФ в целом сошел на нет) и благоприятная динамика цен товарных активов. В частности, цены на нефть остаются на комфортных для РФ уровнях, и текущие форвардные ожидания по ним не предполагают уровня ниже USD 70/ барр. на протяжении следующих 24 месяцев (см. диаграмму 1). Благоприятная динамика цен на нефть в целом способствовала общей положительной динамике цен товарных активов за прошедший месяц в терминах индекса CRB (см. диаграмму 2).

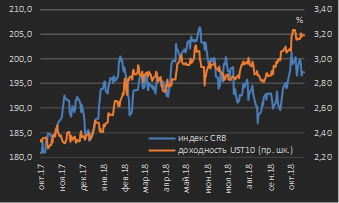

Пожалуй, единственным, но, тем не менее, существенным деструктивным фактором для Emerging Markets стал рост доходностей госдолга США – за прошедший месяц они выросли на 20 бп в терминах 10 летних облигаций до 3,20%, что является максимальным уровнем с июня 2011 года (см. диаграмму 2). Рост доходностей госдолга США в область 3+% является отражением высоких темпов роста экономики (ФРС США прогнозирует рост ВВП страны в 2018 г. на уровне 3,1%) и повышения ключевой ставки (Fed Funds), и данное движение было для нас ожидаемым – подробнее см. обзор рынков за май текущего года.

Диаграмма 1. Фьючерсная кривая контрактов на нефть сорта Brent, контракты со сроком исполнения до 24 мес. от текущей даты *

* данные по состоянию на 22.10.2018

Источник: CME Group, собственные расчеты

Диаграмма 2. Товарный индекс CRB и доходность 10 летних государственных облигаций США, октябрь 2017 г. – октябрь 2018 г. *

* данные по состоянию на 22.10.2018

Источник: www.bloomberg.com, Federal Reserve Bank of New York, собственные расчеты

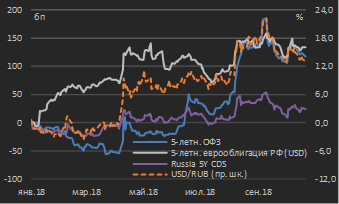

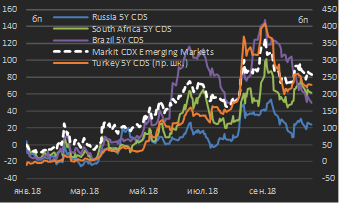

В части динамики российских активов по итогам октября (за период 21 сентября – 22 октября) ценовые уровни / уровни доходностей не показали значимых изменений: 5 летние ОФЗ показали снижение доходности на 3 бп, 5 летние еврооблигации РФ – на 6 бп, уровни CDS-спреда снизились на 6 бп, а укрепление рубля к USD составило 2% (см. диаграмму 3). Стабилизация уровней CDS-премий либо их снижение было также присуще большинству рынков Emerging Markets (см. диаграмму 4).

Диаграмма 3. Сравнительная динамика российских активов: процентные изменения с начала года, январь – октябрь 2018 г.

* данные по состоянию на 22.10.2018

Источник: Московская биржа, ЦБ РФ, собственные расчеты

* Диаграмма 4. Динамика CDS-премий отдельных рынков категории EM и сводного индекса Markit CDX Emerging Markets : изменения с начала года, январь – октябрь 2018 г. *

* данные по состоянию на 22.10.2018

Источник: www.bloomberg.com, ICE, собственные расчеты

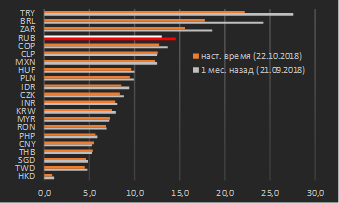

В прошедшем месяце продолжилось и снижение волатильности валют Emerging Markets, что способствовало укреплению большей части из них (см. диаграмму 5, таблицу 1). Опережающая динамика турецкой лиры была обусловлена возвращением инвесторов в турецкие активы после предпринятого в сентябре повышения центробанком страны уровня ключевой ставки (подробнее см. обзор прошлого месяца), а также нивелированием напряженности в отношениях между Турцией и США.

Диаграмма 5. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 22.10.2018

Источник: данные бирж, собственные расчеты

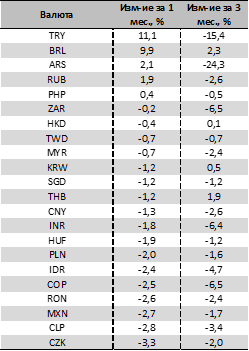

Таблица 1. Изменения курсов валют Emerging Markets относительно USD за 1 мес. и 3 мес. периоды по состоянию на 22.10.2018

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты

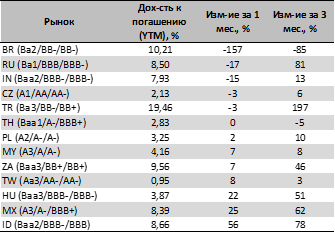

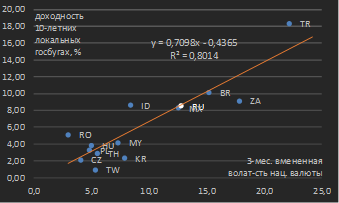

При этом, несмотря на снижение волатильности валют EM, мы не наблюдаем полномасштабного возвращения инвесторов-нерезидентов на локальные рынки госдолга Emerging Markets – в частности, зависимость уровней доходностей локальных госбумаг от валютной волатильности ослабла в сравнении с месяцем ранее (статистическая значимость R2 на конец октября в данной модели снизилась до 0,80 против 0,85 месяцем ранее – см. диаграмму 6), а доходности многих локальных рынков госдолга EM по итогам октября показали рост (см. таблицу 2). Мы расцениваем данную динамику как реакцию участников рынка на рост ставок на развитых рынках – а именно на повышение доходностей госдолга США, что позволяет инвесторам требовать избыточной доходности при совершении вложений в активы развивающихся рынков (см. диаграмму 2)

Таблица 2. Изменения доходностей некоторых 10 летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 22.10.2018

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты

Диаграмма 6. Зависимость уровней доходностей 10 летних локальных госбумаг Emerging Markets от 3 мес. вмененной волатильности национальных валют по состоянию на 22.10.2018 *

* обозначения валют – см. примечание к Таблице 2

Источник: сайты национальных министерств финансов, национальных бирж, собственные расчеты

Внутренний долговой рынок

На внутреннем долговом рынке в октябре происходило восстановление цен ОФЗ – доходности долгосрочных выпусков свыше 8 лет снизились на 10 20 бп (см. таблицу 3). В целом, в отличие от широкой картины Emerging Markets (см. таблицу 2, диаграмму 6) цены ОФЗ коррелировали со снижением волатильности в рубле и его укреплением (см. диаграмму 7).

Заметим, что в последние две недели мы не видим большой активности на рынке ОФЗ со стороны инвесторов-нерезидентов, т.е. практически все наблюдаемые движения здесь инициированы действиями локальных участников. По нашему мнению, низкая активность иностранных участников означает, что к настоящему моменту они позиционированы в соответствии с их видением вероятности реализации новых потенциальных действий со стороны США в отношении РФ в ноябре и находятся в ожидании реализации / не реализации сценария новых санкций. Соответственно, в зависимости от данного факта, рынок ОФЗ до конца года может быть подвержен либо массированным покупкам, либо значительному навесу продаж со стороны иностранных счетов.

На текущий момент мы не видим причин менять наш озвученный месяцем ранее взгляд относительно ожидаемого уровня доходностей ОФЗ на ближайшие недели и, вероятно, до конца года – мы ориентируемся на диапазон доходности 8,25-9,00% в терминах 10 летних ОФЗ (подробнее см. обзор прошлого месяца).

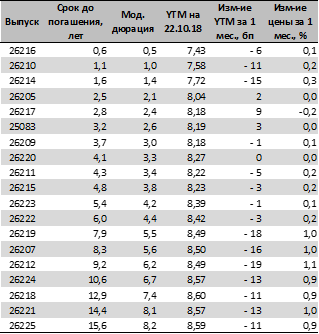

Таблица 3. Кривая ОФЗ в табличном виде по состоянию на 22.10.2018 г. и изменение доходностей (YTM) и цен выпусков за месяц

Источник: Московская биржа, собственные расчеты

Диаграмма 7. Доходность 10 летней ОФЗ (ОФЗ 26212) и курс USD/RUB, январь – октябрь 2018 г. *

* данные по состоянию на 22.10.2018

Источник: Московская биржа

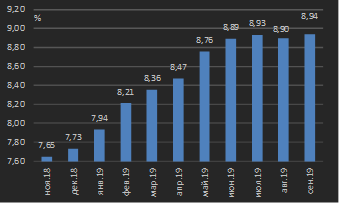

Отметим, что на фоне снижения волатильности в российских активах ожидания участников рынка в части темпов ужесточения денежно-кредитной политики ЦБ РФ стали менее пессимистичными. Исходя из фьючерсов на ставку денежного рынка RUONIA, в настоящее время рынок ожидает уровень ключевой ставки на декабрь 2018 г. 7,75% при том, что месяцам ранее ожидания на указанный период времени составляли 8,0% (см. диаграмму 8).

Диаграмма 8. Вмененные (предполагаемые) уровни ключевой ставки ЦБ РФ исходя из котировок фьючерсов на ставку RUONIA, ноябрь 2018 г. – сентябрь 2019 г.

* исходя из котировок фьючерсов на ставку RUONIA по состоянию на 22.10.2018

Источник: Московская биржа, собственные расчеты

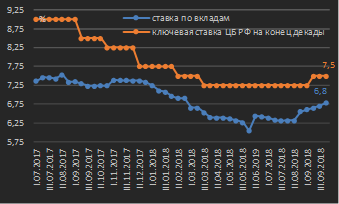

* Диаграмма 9. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, июль 2017 г. – 1-я декада октября 2018 г. *

* данные по состоянию на 22.10.2018

Источник: ЦБ РФ

Мы сохраняем свое мнение о том, что сентябрьское решение регулятора о повышении ключевой ставки (на 25 бп до уровня 7,50%) было обусловлено не инфляционными рисками, а являлось откликом на рост волатильности в российских активах. Мы сохраняем видение по уровню ключевой ставки на конец года на текущем уровне 7,50% при сценарии отсутствия новых санкций со стороны США. Соответственно, ни на заседании 26 октября, ни на заседании 14 декабря мы не ждем изменения ее уровня.

При этом переход ЦБ РФ от смягчения денежно-кредитной политики к ее ужесточению продолжает отражаться в ставках привлечения средств банками в депозиты – на начало октября средняя ставка по вкладам физических лиц составила 6,80% против уровня 6,61% месяцем ранее (см. диаграмму 9). С учетом фактора нивелирования избытка рублевой ликвидности в банковском секторе, связанного с приостановкой Банком России покупок валюты на внутреннем рынке в рамках бюджетного правила, мы ожидаем продолжения роста депозитных и кредитных ставок в экономике. Полагаем, что указанная ставка по вкладам может превысить уровень 7,00% до конца года даже при неизменном уровне ключевой ставки.

Тем не менее, уровни доходностей на внутреннем рынке облигаций подразумевают более привлекательные возможности для размещения средств – доходность 1 летней ОФЗ в настоящее время составляет 7,60% при отсутствии кредитного риска по данной инвестиции.

Рынок еврооблигаций

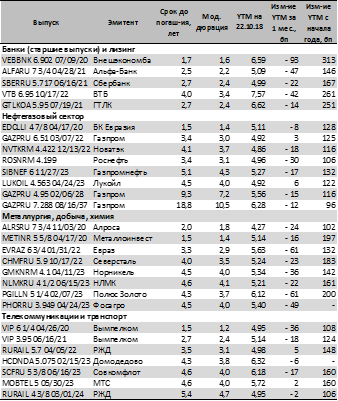

Несмотря на рост доходностей на развитых рынках (в гособлигациях США), российские еврооблигации по итогам октября показали рост цен / снижение доходностей (см. таблицу 4). Мы не видим факторов для изменения своего отношения к идее вложений в еврооблигации российских эмитентов срочностью до 3 лет. Риски замораживания долларовых расчетов для российских кредитных организаций, активно обсуждаемые в СМИ, мы продолжаем считать как отсутствующие.

Таблица 4. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций, номинированным в USD

* данные по состоянию на 22.10.2018

Источник: котировки маркет-мейкеров, собственные расчеты

[1] Индекс CRB рассчитывается на основе цен 19 товаров, торгуемых на биржах: нефти, природного газа, алюминия, какао, кофе, меди, кукурузы, хлопка, золота, мазута, свинины, скота, никеля, апельсинового сока, серебра, соевых бобов, сахара, неэтилированного бензина, пшеницы

[2] Кредитно-дефолтный своп (CDS – Credit Default Swap) – финансовой инструмент, позволяющий застраховаться от кредитного риска эмитента долгового инструмента / экспозиции на долговые активы. Движение цены CDS является противоположно направлению цены долговых инструментов и является сонаправленным с движением их доходностей (при снижении цены долгового инструмента / росте его доходности стоимость CDSрастет)

[3] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

[4] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо

[5] Обозначения стран: TR – Турция, BR – Бразилия, TH – Таиланд, RU – Россия, TW – Тайвань, MY – Малайзия, CZ – Чехия, PL – Польша, ZA – ЮАР, MX – Мексика, ID – Индонезия, HU – Венгрия, IN – Индия, RO – Румыния, KR – Республика Корея. В скобках указаны долгосрочные суверенные рейтинги стран в национальной валюте от агентств Moody’s / Standard&Poor’s / Fitch