Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на июль 2019

Макроэкономическая среда

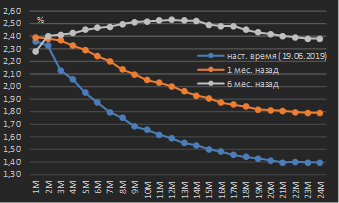

Первая половина июня прошла под знаком усилившихся ожиданий рынка относительно смягчения денежно-кредитной политики США и, собственно, неопределенности относительно того, когда оно начнется. Речь идет относительно ожиданий в части снижения ключевой ставки Fed Funds (см. диаграмму 1). Напомним, что ставка Fed Funds содержательно представляют собой ставку, по которой коммерческие банки США могут ссужать друг другу на условиях овернайт резервы, которые они размещают в центральном банке, т.е. в Федеральной резервной системе. Текущий диапазон ставки Fed Funds составляет 2,25-2,50%, и фактическая ставка размещения резервов (Fed Funds Effective) должна находиться в этом диапазоне – в настоящее время она составляет 2,37% (по состоянию на 19.06.2019).

В сравнении с ситуацией по состоянию месяц назад (диаграмма 1), обеспокоенность участников рынка относительно рисков замедления роста мировой экономики на фоне постоянных обострений торговых противоречий между США и их торговыми партнерами (Китаем, Мексикой, странами Европейского Союза) привели к усилению ожиданий смягчения денежно-кредитной политики центробанками для стимулирования экономической активности в свете возможного деструктивного влияния торговых войн на темпы экономического роста. Исходя из текущего положения фьючерсной кривой на ставку Fed Funds Effective, рынок закладывает снижение ключевой ставки в США на 25 бп через три месяца и 50 бп – через шесть месяцев. Для сравнения, еще месяц назад рынок закладывал ожидание снижения ключевой ставки на 25 бп только через восемь месяцев (см. диаграмму 1).

|

Диаграмма 1. Кривая фьючерсов на ставку Fed Funds Effective в различные периоды времени, контракты со сроком исполнения до 24 мес. от спотовой даты |

Диаграмма 2. Доходность 10‑летних государственных облигаций США и Германии, июнь 2018 – июнь 2019 г. * |

|

|

|

|

* данные по состоянию на 19.06.2019 Источник: CME |

* данные по состоянию на 19.06.2019 Источник: Bloomberg |

Динамика долгосрочных ставок (доходности 10‑летних государственных облигаций) в последние месяцы также указывает на рост ожиданий участников рынка относительно замедления роста глобальной экономики и возобновление стимулирующей политики со стороны мировых центробанков – доходность 10‑летних суверенных облигаций США к настоящему моменту снизилась до 2% против 3,20% в ноябре 2018 г., а доходность суверенных облигаций Германии (номинированы в EUR) аналогичной срочности в настоящее время находится на историческом минимуме -0,3% (см. диаграмму 2).

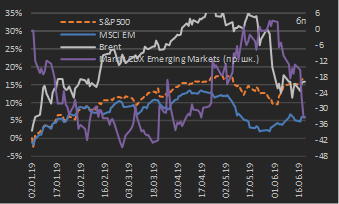

Ожидание возобновления денежно-кредитного стимулирования стало мощным стимулом для спроса на рисковые активы, что обусловило подорожание активов развивающихся рынков в июне (см. диаграмму 3).

По итогам прошедшего месяца (период 20 мая – 19 июня) индекс американского рынка акций S&P500 и сводный индекс капитализации развивающихся рынков MSCI Emerging Markets выросли на 3%, а сводный индекс CDS-премий развивающихся рынков Markit CDS Emerging Markets снизился на 29 бп. Накопленный прирост данных индексов капитализации рынков акций с начала года, таким образом, к настоящему моменту составляет 17% по индексу S&P500 и 6% по MSCI EM, а среднее снижение CDS-спредов развивающихся рынков с начала года составило 33 бп (см. диаграмму 3).

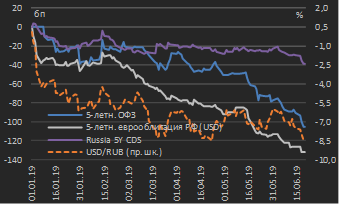

Российские долговые активы следовали за динамикой глобальных рынков – доходности 5‑летних ОФЗ за указанный период снизились на 43 бп, российских суверенных долларовых еврооблигаций – на 22 бп, а стоимостная оценка риска инвестирования в российские активы (в терминах 5‑летнего CDS‑спреда) – на 13 бп (см. диаграмму 4).

|

Диаграмма 3 Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года[1], январь – июнь 2019 г. * |

Диаграмма 4. Сравнительная динамика российских активов: процентные изменения с начала года, январь – июнь 2019 г. * |

|

|

|

|

* данные по состоянию на 19.06.2019 Источник: данные бирж |

* данные по состоянию на 19.06.2019 Источник: данные бирж |

Оценивая вероятности будущего развития событий, отметим, что по итогам заседания ФРС США 18‑19 июня и в ходе последовавшей пресс-конференции главы американского центробанка регулятор сумел утонченно решить крайне сложную задачу – послать сигнал рынкам о том, что смягчение денежно-кредитной политики в США в условиях сильной экономики и низкой инфляции (т.е. в ситуации, когда монетарное стимулирование не требуется) в продолжении 2019 года является достаточно вероятным сценарием. Опубликованный обновленный экономический прогноз ФРС США иллюстрирует, что относительно экономических ожиданий регулятора по итогам мартовского заседания прогноз темпов роста ВВП США на 2019 г. был сохранен на уровне 2,1%, а на 2020 год – даже улучшен на 0,1% до 2,0% (!!!). Прогнозные значения по рынку труда и темпам инфляции, на наш взгляд, также противоречат целесообразности возобновления монетарного стимулирования.

Примечательно, что реакций рынков на вышеуказанное событие оказалась крайне сдержанной – несмотря на то, что ФРС США продолжила заявлять о готовности к монетарному стимулированию, мы не увидели всплеска спроса на риск. Как мы думаем, в течение некоторого периода (дней) рынки будут анализировать итоги заседания. Мы полагаем, что, если будет иметь место даже некоторая деэскалация напряженности в торговых вопросах между США и Китаем в ходе саммита G20 28‑29 июня, присутствует существенный риск переоценки участниками рынка достаточности условий для возобновления монетарного стимулирования со стороны ФРС США. Именно данный аспект рассматривается нами как наиболее вероятный триггер для коррекционного движения на глобальных рынках в ближайшие недели.

Внутренний долговой рынок

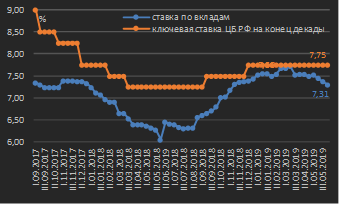

Вопреки нашим ожиданиям (мы ожидали возобновление снижения ключевой ставки Банком России только в сентябре), благоприятная глобальная конъюнктура рынков и замедление инфляции на внутреннем рынке позволили регулятору осуществить снижение ключевой ставки уже на заседании 14 июня (-25 бп до уровня 7,50%). В ходе последовавшей пресс-конференции ЦБ РФ сигнализировал о возможности осуществить еще два снижения ключевой ставки в течение года. Ранее мы ожидали два снижения ключевой ставки (на 25 бп каждое) до конца текущего года – с учетом осуществленного снижения в июне, соответственно, мы продолжаем ожидать еще одно снижение, которое, как мы думаем, вероятно на заседании регулятора в сентябре.

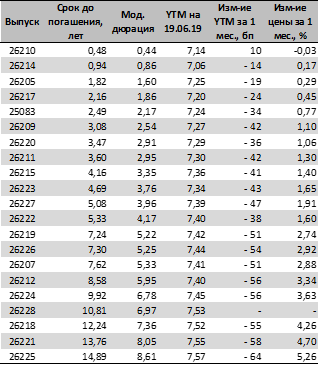

Благоприятная глобальная конъюнктура, а также четкий сигнал ЦБ РФ о готовности продолжать смягчение монетарной политики (и, что более важное – обнародование прогнозных темпов смягчения) способствовало беспрецедентному снижению доходностей ОФЗ – по итогам месяца они снизились в среднем на 30‑55 бп вдоль всей локальной суверенной кривой (см. таблицу 1).

Понимание прогнозных целевых темпов снижения ключевой ставки регулятором позволяет нам придерживаться ранее озвученной рекомендации о покупку средне- и долгосрочных рублевых корпоративных облигаций качественных эмитентов в расчете на увеличение цен данных активов (за счет снижения краткосрочных ставок / рыночных доходностей).

Возобновление смягчения денежно-кредитной политики в ближайшие недели обусловит массовое и ускоренное снижение ставок по вкладам – на конец первой декады июня (т.е. еще до снижения ключевой ставки) средняя ставка по вкладам физических лиц десяти крупнейших банков по объему привлекаемых вкладов розничных клиентов снизилась до 7,31% против 7,52% месяцем ранее (см. диаграмму 5). Мы считаем разумным ожидать снижение средней ставки по розничным депозитам до уровня менее 7% в течение ближайшего месяца.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 19.06.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Диаграмма 5. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, сентябрь 2017 г. – июнь 2019 г. |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ, собственные расчеты |

Рынок еврооблигаций

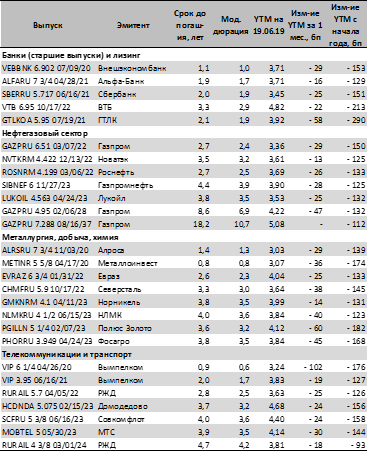

Доходности российских еврооблигаций, следуя за общим спросом на рисковые активы, снизились по итогам месяца в среднем на 20‑35 бп (см. таблицу 2). В настоящее время доходности выпусков с погашением в 2020-2021 гг. (номинированных в USD) в среднем находятся в диапазоне 3,00-3,25% – указанные уровни доходностей сопоставимы со ставками по долларовым вкладам в ряде российских банков. Мы считаем разумным удержание существующих позиций в российских еврооблигациях, однако формирование новых позиций на текущих уровнях доходностей видится нам неоправданным с точки зрения соотношения риск / доходность.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

|

|

|

|

|

* данные по состоянию на 19.06.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики