Долговой рынок и стратегия в части инструментов с фиксированной доходностью на декабрь 2018 г.

Макроэкономическая среда

Прошедший период ноября в очередной раз определялся ростом глобальной волатильности, на сей раз связанной с поведением американского рынка акций. В свою очередь основным драйвером нисходящего движения здесь выступила и продолжает выступать уверенная риторика центрального банка страны (ФРС США) в части дальнейшего повышения ключевой ставки, темпы которого, возможно, превзойдут ожидания рынков (см. подробнее раздел «Рынок еврооблигаций»).

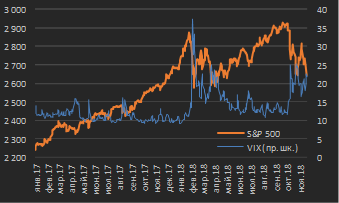

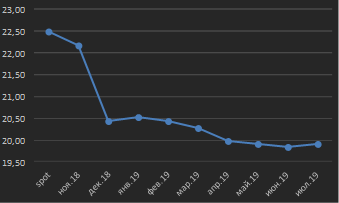

За прошедший месяц (22.10.2018 – 21.11.2018) американский рынок акций потерял около 4% капитализации в терминах широкого индекса S&P500. Очевидно, что столь существенное движение сопровождалось ростом волатильности, индикатором которой для рынка долевых инструментов США выступает индекс VIX (см. диаграмму 1). При том, что прогнозирование вектора рынка акций зачастую является нетривиальной задачей, эмпирически известно, что после роста волатильности не происходит ее быстрого угасания, т.е. она остается на повышенных уровнях на протяжении от нескольких недель до нескольких месяцев. Впрочем, декабрь статистически является растущим месяцем вследствие притоков в фонды акций (эффект «новогоднего ралли»). Наряду с этим также обратим внимание на то, что в среднесрочной перспективе инвесторы сохраняют оптимистичный настрой относительно рынка акций США – кривая фьючерсов на индекс волатильности VIX (отражающий волатильность в опционах на индекс S&P500), охватывающая контракты со сроками исполнения в первом полугодии 2019 года, имеет инвертированную форму, т.е. ценовые уровни активов в дальних контрактах ниже, чем спотовый уровень и уровни ближних контрактов (ситуация бэквордации – см. диаграмму 2).

|

Диаграмма 1. Динамика индекса акций США S&P500 и индекса волатильности VIX, январь 2017 г. – ноябрь 2018 г. *

|

Диаграмма 2. Ожидаемые уровни волатильности американского рынка акций (VIX) из кривой соответствующих фьючерсов, контракты со сроками исполнения до июля 2019 г. *

|

|

|

|

|

* данные по состоянию на 21.11.2018 Источник: www.bloomberg.com, CME Group |

* данные по состоянию на 21.11.2018 Источник: CME Group |

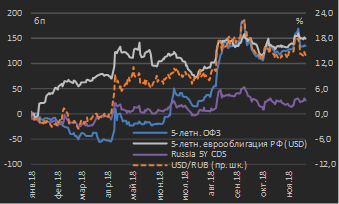

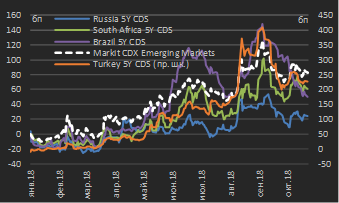

Тем не менее, рост волатильности в активах развитых рынков традиционно оказал негативное влияние на активы развивающихся рынков (Emerging Markets, EM). Доходности российских долговых активов по итогам ноября (за период 22 октября – 21 ноября) выросли: доходности 5‑летних российских еврооблигаций и ОФЗ аналогичной срочности прибавили 15‑17 бп при том, что курс рубля против USD не изменился, равно как и отсутствовали заметные изменения в стоимости российских кредитно-дефолтных свопов[1] (см. диаграмму 3). Отметим, что отсутствие роста CDS-премий было присуще всему спектру Emerging Markets, что говорит все же об ограниченном влиянии роста волатильности на развитых рынках на долговые активы EM (см. диаграмму 4).

|

Диаграмма 3. Сравнительная динамика российских активов: процентные изменения с начала года, январь – ноябрь 2018 г. *

|

Диаграмма 4. Динамика CDS-премий отдельных рынков категории EM и сводного индекса Markit CDX Emerging Markets[2]: изменения с начала года, январь – ноябрь 2018 г. *

|

|

|

|

|

* данные по состоянию на 21.11.2018 Источник: Московская биржа, ЦБ РФ, собственные расчеты |

* данные по состоянию на 21.11.2018 Источник: www.bloomberg.com, ICE, собственные расчеты |

|

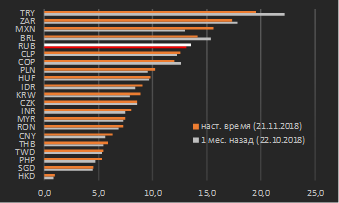

Диаграмма 5. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 21.11.2018 [3]

|

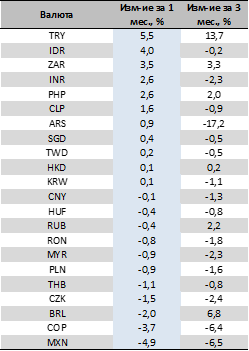

Таблица 1. Изменения курсов валют Emerging Markets относительно USD за 1‑мес. и 3‑мес. периоды по состоянию на 21.11.2018

|

|

|

|

|

Источник: данные бирж, собственные расчеты |

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты |

На этом фоне уровни волатильности по большинству валют EM по итогам ноября выросли (см. диаграмму 4) – за исключением тех, в которых ранее факторы геополитических рисков были повышенными (Турция, РФ), а за прошедший период времени продолжили нивелироваться. В части, за прошедший месяц турецкая лира укрепилась к USD более чем на 5% (см. таблицу 1).

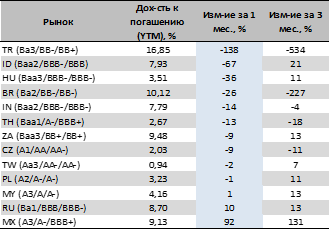

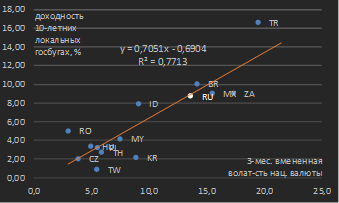

Локальные рынки, характеризовавшиеся заметным укреплением национальных валют к USD (Турция, Индонезия – см. таблицу 1), продемонстрировали и существенное снижение доходностей локального госдолга (см. таблицу 2). Однако в целом по Emerging Markets исторически сильная статистическая зависимость доходностей локального госдолга от волатильности национальных валют продолжила снижаться – на конец ноября статистическая значимость R2 в данной модели снизилась до 0,77 против 0,8 месяцем ранее и уровней 0,8+, характерных для предшествовавших октябрю месяцев 2018 года (см. диаграмму 6). Мы связываем это со снижением доли присутствия участников-нерезидентов на локальных рынках долга EM в свете роста доходностей на развитых рынках (а именно – доходностей американского госдолга вследствие ужесточения денежно-кредитной политики со стороны ФРС США).

|

Таблица 2. Изменения доходностей некоторых 10‑летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 21.11.2018 [4]

|

Диаграмма 6. Зависимость уровней доходностей 10‑летних локальных госбумаг Emerging Markets от 3‑мес. вмененной волатильности национальных валют по состоянию на 21.11.2018 *

|

|

|

|

|

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты |

* обозначения валют – см. примечание к Таблице 2 Источник: сайты национальных министерств финансов, национальных бирж, собственные расчеты |

Внутренний долговой рынок

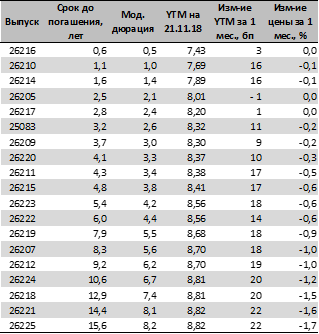

Локальный долговой рынок вновь характеризовался негативной динамикой на протяжении ноября – доходности за рассматриваемый период (22.10.2018 – 21.10.2018) выросли на 15‑25 бп в выпусках срочностью свыше 5 лет (см. таблицу 3). Собственно, в конце октября ОФЗ вновь достигали локальных минимумов по доходности – уровня 8,50% по выпускам 10‑летней срочности, от которого на рынке вновь сформировались продажи.

Положительным фактором является то, что к настоящему моменту у участников рынка ОФЗ усиливается ощущение отсутствия новых санкций в отношении РФ (связанных с делом о химической атаке в Солсбери, Великобритания) со стороны США до конца текущего года в связи с тем, что переизбранные палаты законодательной власти США элементарно не имеют времени для их рассмотрения и одобрения в указанный временной период. Впрочем, данный фактор не вырождается в драйвер для покупок / массированного притока средств участников-нерезидентов в ОФЗ. А уже причиной этого мы видим общую настороженность инвесторов в отношении Emerging Markets на фоне отмеченного ужесточения монетарной политики ФРС США (подробнее см. раздел «Рынок еврооблигаций»).

Прогнозируя дальнейшую динамику рынка ОФЗ, мы на протяжении третьего месяцу к ряду продолжаем ожидать доходность 8,25-9,00% (и даже скорее 8,50-9,00%) в терминах 10‑летних ОФЗ как целевой диапазон до конца текущего года. При этом мы сохраняем ожидания того, что Банк России сохранит ключевую ставку на действующем уровне (7,50%) на последнем заседании 2018 года (14 декабря), однако полагаем, что она будет повышена до уровня 7,75% в 1 квартале 2019 г. в связи с проинляционным фактором в виде вступающего в силу в начале следующего года повышения ставки НДС (с 18% до 20%).

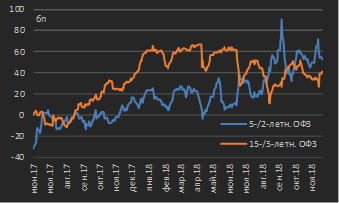

Соответственно, это должно привести к уплощению формы кривой ОФЗ, т.е. сокращению спредов между длинными и кратко- / среднесрочными выпусками (см. диаграмму 7). Также ожидаемое повышение ключевой ставки (1 квартал 2019 г.) делает разумной инвестиционной стратегией поддержание небольшой дюрации портфелей рублевых облигаций.

|

Таблица 3. Кривая ОФЗ в табличном виде по состоянию на 21.11.2018 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

Диаграмма 7. Наклон локальной суверенной кривой: спреды между 5‑/2‑летними и 15‑/5‑летними выпусками ОФЗ, июнь 2017 г. – октябрь 2018 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 21.11.2018 Источник: Московская биржа |

|

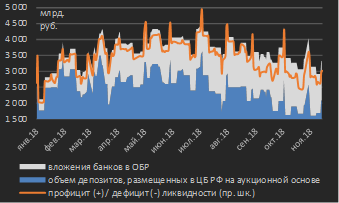

Диаграмма 8. Профицит ликвидности банковского сектора, а также вложения банков в ОБР и объем депозитов, размещенных в ЦБ РФ на аукционной основе, январь – ноябрь 2018 г. *

|

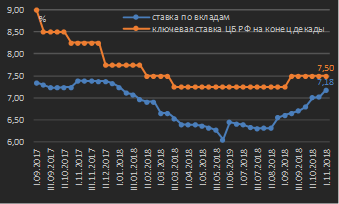

Диаграмма 9. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, сентябрь – 1-я декада ноября 2018 г. *

|

|

|

|

|

* данные по состоянию на 21.11.2018 Источник: ЦБ РФ |

* данные по состоянию на 21.11.2018 Источник: ЦБ РФ |

В части рынка коротких ставок отметим, что сокращение избытки рублевой ликвидности в банковском секторе, обусловленное прекращением Банком России покупок на внутреннем валютном рынке в рамках бюджетного правила, и отказ ЦБ РФ от продолжения цикла снижения денежно-кредитной политики обусловили продолжение роста банковских ставок по привлекаемым средствам. В частности, средняя ставка по вкладам физических лиц на конец первой декады ноября выросла до 7,18% против 6,80% месяцем ранее. Мы полагаем, что при действующем уровне ключевой ставки (7,50%) уровень ставок по розничным вкладам достиг локального максимума и потенциал его дальнейшего роста ограничен.

При этом, несмотря на реализовавшийся рост ставок по вкладам, даже рынок ОФЗ остается более привлекательной альтернативой – доходность выпусков со сроком до погашения чуть более полугода (ОФЗ 26216) составляет порядка 7,4% при нулевом кредитном риске (см. таблицу 3).

Рынок еврооблигаций

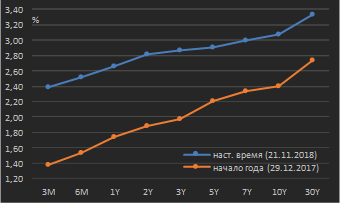

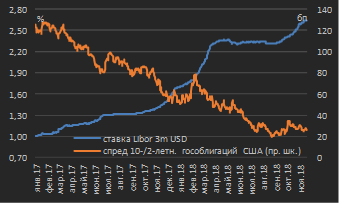

По мере нивелирования санкционных рисков для российского рынка еврооблигаций на первый план выходит негативных фактор в виде продолжающегося ужесточения денежно-кредитной политики в США. Собственно, с начала 2018 года доходности 10‑летних государственных облигаций США выросли на 70 бп при изменении доходностей 2‑летних бумаг на +90 бп (см. диаграмму 10). Уровень 3‑месячной ставки Libor для заимствований в долларах США за указанный период вырос на 95 бп (см. диаграмму 11).

Соответственно, рост коротких ставок и уверенность инвесторов в отсутствии долгосрочности цикла ужесточения монетарной политики (т.е. понимание того, что он не затянется на годы) приводит к ситуации уплощения кривой госдолга США, т.е. сокращение спреда между длинными и среднесрочными госбумагами (см. диаграмму 11).

|

Диаграмма 10. Кривая государственных облигаций США по состоянию на конец 2017 года и настоящее время *

|

Диаграмма 11. Динамика 3-мес. ставки Libor USD и спреда между 10‑ и 2‑летними государственными облигациями США, январь 2017 г. – ноябрь 2018 г. *

|

|

|

|

|

* данные по состоянию на 21.11.2018 Источник: Federal Reserve Bank of New York, собственные расчеты |

* данные по состоянию на 21.11.2018 Источник: ICE, Federal Reserve Bank of New York, собственные расчеты |

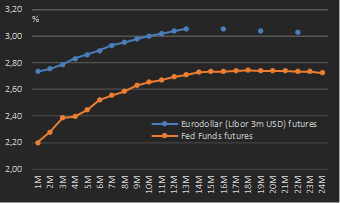

В настоящее время рынок фьючерсов на ставки денежного рынка США закладывает на конец 2019 г. ожидание повышения ключевой ставки Fed Funds до среднего уровня 2,70% против текущего центрального уровня 2,125% (средняя между нижней и верхней границей действующего диапазона 2,00-2,25%) и повышения 3‑месячной ставки Libor USD до 3,1% против текущего уровня 2,65% (см. диаграмму 12).

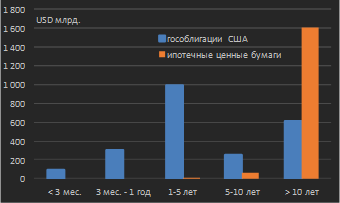

Как мы думаем, реализация данных ожиданий приведет к инвертированности кривой государственных облигаций США, т.е. к отрицательным уровням спреда между 10‑ и 2‑летними бумагами (см. диаграмму 11). Фактором в поддержку данного предположения выступает большая дюрация ценных бумаг, находящихся на балансе ФРС (см. диаграмму 13), и продолжение политики реинвестирования погашаемых (выбывающих с баланса центробанка) облигаций в новые выпуски госбумаг.

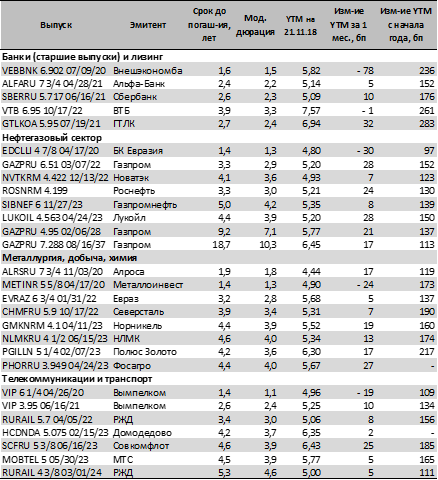

На этом фоне мы не видим возможностей для наращивания дюрации портфелей российских еврооблигаций и считаем сохранение и наращивание вложений в качественные корпоративные и банковские еврооблигации со сроком до погашения до 3 лет лучшим инвестиционным поведением на ближайшие месяцы (см. таблицу 4).

|

Диаграмма 12. Ожидания по уровням ставок Fed Funds и 3-мес. Libor USD из котировок соответствующих фьючерсов на период 1-24 мес. от текущей даты *

|

Диаграмма 13. Распределение объемов государственных облигаций США и ипотечных ценных бумаг, находящихся на балансе ФРС США, по срочности до погашения *

|

|

|

|

|

* данные по состоянию на 21.11.2018 Источник: CME Group, собственные расчеты |

* данные по состоянию на 15.11.2018 Источник: Federal Reserve System, собственные расчеты |

|

Таблица 4. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD

|

|

|

|

|

|

* данные по состоянию на 21.11.2018 Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Кредитно-дефолтный своп (CDS – Credit Default Swap) – финансовой инструмент, позволяющий застраховаться от кредитного риска эмитента долгового инструмента / экспозиции на долговые активы. Движение цены CDS является противоположно направлению цены долговых инструментов и является сонаправленным с движением их доходностей (при снижении цены долгового инструмента / росте его доходности стоимость CDSрастет)

[2] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

[3] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо

[4] Обозначения стран: TR – Турция, BR – Бразилия, TH – Таиланд, RU – Россия, TW – Тайвань, MY – Малайзия, CZ – Чехия, PL – Польша, ZA – ЮАР, MX – Мексика, ID – Индонезия, HU – Венгрия, IN – Индия, RO – Румыния, KR – Республика Корея. В скобках указаны долгосрочные суверенные рейтинги стран в национальной валюте от агентств Moody’s / Standard&Poor’s / Fitch