Долговой рынок и стратегия в части инструментов с фиксированной доходностью август 2018 г.

Макроэкономическая среда

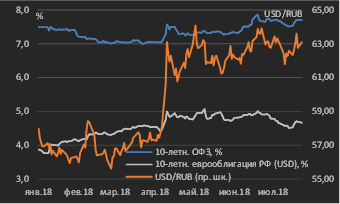

При достаточно благоприятной ситуации для цен российских активов в первой половине июля вторая половина текущего месяца вновь характеризуется ростом волатильности / давлением на цены активов РФ (см. диаграмму 1). Данная ситуация обусловлена рядом обстоятельств. Во-первых, рынок закладывал избыточный оптимизм относительно исходов встречи президентов США и РФ в Хельсинки 16 июля, который по ее итогам оказался необоснованным. Материальных сдвигов в снижении геополитической напряженности не произошло, а положительная риторика Д. Трампа в адрес России результировалась в осуждение его позиции со стороны обеих партий в США и даже появление предложений о новых санкциях в отношении России.

Во-вторых, сформировалась негативная ценовая динамика на рынке нефти, обусловленная риском сокращения спроса на энергоносители со стороны Китая (вследствие введения импортных пошлин на китайские товары со стороны США, что несет риск сокращения производства в КНР и снижения потребности в энергоносителях со стороны ее промышленности), а также перспективами увеличения добычи со стороны ОПЕК (Саудовской Аравии) и США.

Диаграмма 1. Динамика доходностей 10 летних ОФЗ, 10 летних суверенных долларовых еврооблигаций РФ, а также USD/RUB, январь – июль 2018 г. *

* данные по состоянию на 23.07.2018

Источник: Московская биржа

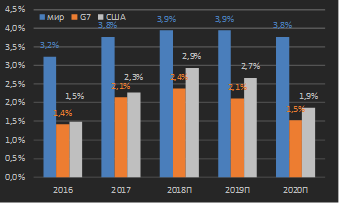

Диаграмма 2. Фактические и прогнозные темпы экономического роста (год к году) отдельных стран и групп стран , 2016-2020 гг. *

* в подписи оси дат П - прогноз

Источник: МВФ, World Economic Outlook (апрель 2018 г.)

Краткосрочное снижение цен на нефть, безусловно, влияет на динамику цен российских активов. Ранее мы говорили о том, что макроэкономическая позиция РФ благодаря положительному счету текущих операций платежного баланса (отражающего положение страны в мировой торговле / международном разделении труда) более устойчива относительно большого числа стран-представителей Emerging Markets, которые являются существенно зависимыми от международных потоков капитала (подробнее см. обзоры за июнь и июль). Однако, с учетом высокой доли энергоносителей в структуре российского экспорта устойчивое ухудшение ситуации с ценами на нефть вновь станет традиционным негативным фактором для российских активов.

При этом на текущий момент мы не видим факторов для удешевления нефти и считаем диапазон цены в USD 70-80 / барр. в терминах нефти сорта Brent до конца 2018 г. устойчивым, а движения ее цены в область ниже USD 70 (в случае возникновения таковых) рассматриваем как краткосрочные. Здесь мы видим следующие причины. Во-первых, развитые экономики (выступающие потребителями товаров и услуг, производимых развивающимися рынками) характеризуются высокими текущими и прогнозными темпами экономического роста. В частности, темпы роста ВВП США в 2018-2019 гг., по прогнозам Международного валютного фонда (МВФ), окажутся близкими к 3% (см. диаграмму 2).

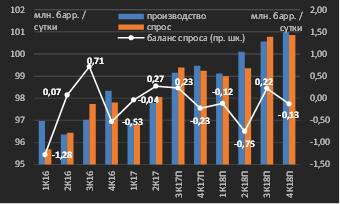

Во-вторых, меры ОПЕК и РФ по сокращению избытка предложения нефти на мировом рыке, которые предпринимались на протяжении последних кварталов, позволили сбалансировать предложение на энергоносители в соответствии с существующим спросом. Если в 2016 г. общемировой баланс спроса на энергоносители (под которым мы подразумеваем разницу между объемами потребления и производства) составлял в среднем -260 тыс. барр. / сутки, то в 2017 г. данная величина составляла уже 470 тыс. барр. / сутки, то есть спрос на нефть превышал объемы ее добычи (см. диаграммы 3, 4).

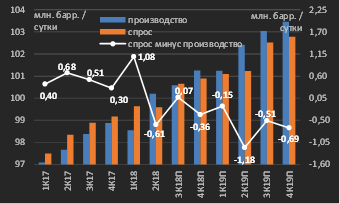

Впрочем, уже с 4 кв. 2017 г., по прогнозам U.S. Energy Information Administration, общемировое производство нефти вновь начнет превышать ее предложение (см. диаграмму 4). Тем не менее мы думаем, что рынок учитывает и будет учитывать опыт преодоления данной ситуации путем скоординированного сокращения добычи (со стороны ОПЕК-РФ).

Диаграмма 3. Уровни общемирового производства и потребления нефти (в млн. барр. в сутки), а также баланс спроса (объем потребления минус объем производства) по состоянию на июль 2017 г. *

* в подписи оси дат П - прогноз

Источник: U.S. Energy Information Administration (www.eia.gov), собственные расчеты

Диаграмма 4. Уровни общемирового производства и потребления нефти (в млн. барр. в сутки), а также баланс спроса (объем потребления минус объем производства) по состоянию на июль 2018 г. *

* в подписи оси дат П - прогноз

Источник: U.S. Energy Information Administration (www.eia.gov), собственные расчеты

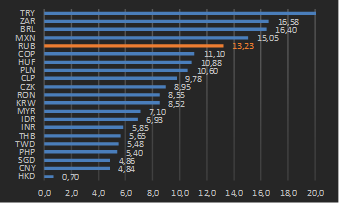

В части степени привлекательности активов РФ как объекта для инвестирования июль не принес существенных изменений – в рейтинге валют EM, составленного по критерию 3 месячной подразумеваемой волатильности, рубль, как и месяцем ранее, замыкает топ 5 наиболее волатильных валют (см. диаграммы 5, 6).

В данном контексте представляется интересным опубликованный в первой половине июля агентством Bloomberg обзор, посвященный отношению иностранных инвесторов к Emerging Markets. Окончание (или как минимум, замораживание) цикла смягчения денежно-кредитной политики ЦБ РФ обусловило существенное ухудшение отношения инвесторов-нерезидентов к ОФЗ. В рейтинге привлекательности локальных госбумаг развивающихся рынков Россия (ОФЗ) спустилась со 2 го места на начало 2018 года на 8 е место к середине июля (из 11 стран-представителей EM, включенных в обзор – подробнее см. материал по вышепредоставленной ссылке).

При этом рубль в рейтинге привлекательности занимает 1 е место из 11 валют EM (фактор высокой реальной ключевой ставки), а российские акции в рассматриваемом рейтинге – 3-и из 11 рынков.

Помимо фактора окончания (замораживания) цикла смягчения денежно-кредитной политики в РФ, негативными факторами для ОФЗ и российских активов в целом остаются торговые ограничения / эскалация политики протекционизма между США и их торговыми партнерами (Китай, ЕС – данный аспект остается триггером для продолжения оттока капитала из Emerging Markets), а также риск новых витков санкционного давления на Россию (в контексте предстоящих выборов в Конгресс США в ноябре текущего года тема вмешательства РФ в президентские выборы в США, вероятно, будет «раскачиваться» представителями обеих партий).

Диаграмма 5. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 22.06.2018

Источник: данные бирж, собственные расчеты

Диаграмма 6. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 23.07.2018

Источник: данные бирж, собственные расчеты

Внутренний долговой рынок

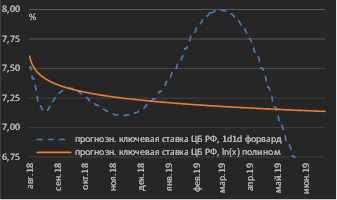

Внутренний рынок ставок / долговой рынок в июле живет в парадигме завершения цикла смягчения денежно-кредитной политики со стороны Банка России. На предстоящем заседании регулятора 27 июля мы не видим абсолютно никаких поводов для изменения уровня ключевой ставки (текущее значение – 7,25%) / риторики регулятора. Мы полагаем, что она по-прежнему сведется к неопределенности в части бюджетной политики / необходимости времени для оценки эффекта обнародованного повышения ставки НДС с 2019 года для инфляции. Ожидания участников рынка по ключевой ставке, исходя из деривативов денежного рынка, в июле остались неизменными относительно прошлого месяца и предполагают ее неизменный уровень в течение следующих 12 месяцев (см. диаграмму 7). Как мы уже отмечали ранее, при анализе данной диаграммы необходимо руководствоваться сглаженной кривой из-за высокой волатильности 1 дневных форвардных ставок, полученных из номинальных (par) ставок.

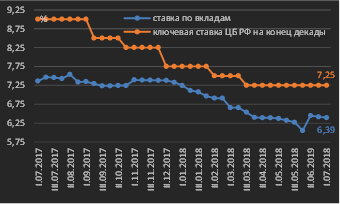

В обзоре прошлого месяца мы также констатировали сложившийся уровень ставок по депозитам физических лиц (составивший 6,05% по итогам первой декады июня) в качестве близкого к вероятному минимуму для существующей макроэкономической ситуации – в первую очередь в связи с изменившемся в июне вектором денежно-кредитной политики / отсутствием перспектив снижения ключевой ставки ЦБ РФ в ближайшие месяцы.

Собственно, в июне-июле средняя ставка по депозитам физических лиц выросла с 6,05% до 6,40-6,45% (см. диаграмму 8). Данная динамика отражает реакцию банков на вышеотмеченное изменение вектора процентной политики и их стремление привлечь долгосрочные пассивы по низкой стоимости заимствования. Впрочем, при неизменном уровне ключевой ставки и сохранении ситуации избытка рублевой ликвидности потенциала для дальнейшего роста уровня депозитных ставок относительно наблюдаемого (6,40-6,50%) мы не видим.

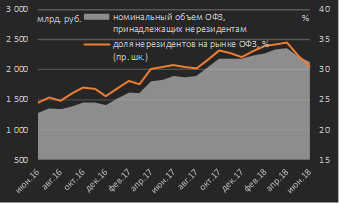

Рынок ОФЗ, отражая вышеотмеченные негативные аспекты (подробнее см. раздел «Макроэкономическая среда»), начиная с апреля испытывал отток иностранных инвесторов. По данным ЦБ РФ, за апрель и май объем ОФЗ на счетах инвесторов-нерезидентов снизился на 230 млрд. руб. и, судя по динамике рынка, в июне-июле присутствие в ОФЗ данной категории участников рынка продолжило сокращаться. По итогам мая доля нерезидентов в ОФЗ составила 30,5% против 33,1% на конец 2017 г. (см. диаграмму 9).

Диаграмма 7. Ожидания участников рынка по уровню ключевой ставки ЦБ РФ из кривой ставок RUB OIS в следующие 12 месяцев по состоянию на 23.07.2018, дневные значения

Источник: котировки маркет-мейкеров внебиржевого рынка рублевых ставок, собственные расчеты

Диаграмма 8. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, июль 2017 г. – июль 2018 г. *

* данные по состоянию на 23.07.2018

Источник: ЦБ РФ

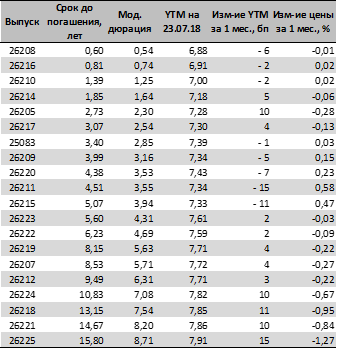

Отток инвесторов-нерезидентов с российского локального рынка долга обусловил рост доходностей ОФЗ – по итогам месяца к 23.07.2018 г. доходности ОФЗ срочностью свыше 5 лет выросли на 3 15 бп (см. таблицу 1). Заметим, что за рассматриваемый период имело место опережающее увеличение доходностей именно в долгосрочных выпусках (ставки в которых выросли на 10 15 бп), что отражает отсутствие ожиданий смягчения денежно-кредитной политики у участников рынка в среднесрочной перспективе. Принимая во внимание обилие вышеотмеченных негативных факторов для Emerging Markets, на горизонте одного-двух месяцев мы видим в качестве целевого уровня доходностей по ОФЗ срочностью 10 лет значение в 8,0% против текущих 7,75-7,80%.

Диаграмма 9. Номинальный объем ОФЗ, принадлежащий участникам-нерезидентам, и их доля присутствия в ОФЗ, июнь 2016 – июнь 2018 гг. (данные на начало месяца)

Источник: ЦБ РФ

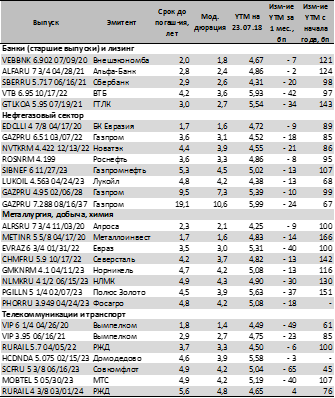

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 23.07.2018 г. и изменение доходностей (YTM) и цен выпусков за месяц

Источник: Московская биржа, собственные расчеты

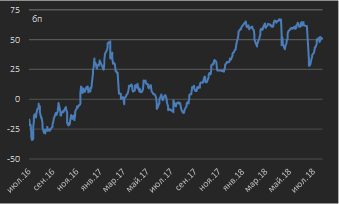

Продажи в долгосрочных выпусках ОФЗ обусловили увеличение наклона локальной суверенной кривой и очередной ее переход к более традиционной форме (предполагающей большую доходность за инвестирование в более длинные выпуски). Традиционно анализируемый нами спред 15 летних ОФЗ над 5 летними выпусками расширился до 51 бп (на 23.07.2018) против 29 бп месяцем ранее (см. диаграмму 10). Мы по-прежнему ожидаем дальнейшую нормализацию формы кривой ОФЗ и увеличение ее наклона в терминах спреда 15/5 лет до уровня 70 75 бп.

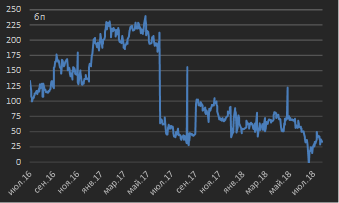

Рублевые корпоративные облигации по итогам июля в большей своей массе переоценились в соответствии с изменением доходностей ОФЗ – на конец июля (на 23.07.2018) спреды корпоративных выпусков расширились до уровня 30 40 бп к кривой ОФЗ против 15 20 бп месяцем ранее (что отражало «задержку» в переоценке сегмента негосударственных бумаг относительно сегмента ОФЗ) – см. диаграмму 11. Ранее мы прогнозировали сжатие спредов корпоративных облигаций первого эшелона к кривой ОФЗ до целевого уровня 30 40 бп, который мы наблюдаем сейчас. Мы готовы констатировать правильность нашего прогноза в случае, если данный уровень спредов сохранится на горизонте ближайших месяцев.

В любом случае, в отсутствии рисков ужесточения денежно-кредитной политики со стороны ЦБ РФ удержание корпоративных облигаций с доходностью выше ставок фондирования данных позиций по-прежнему представляется нам разумной инвестиционной стратегией.

Диаграмма 10. Спред 15 летних к 5 летним ОФЗ, июль 2016 г. – июль 2018 г. *

* данные по состоянию на 23.07.2018

Источник: Московская биржа, собственные расчеты

Диаграмма 11. Спред корпоративных облигаций инвестиционной категории ВВВ с дюрацией 3 5 лет к ОФЗ , июль 2016 г. – июль 2018 г. *

* данные по состоянию на 23.07.2018

Источник: Московская биржа, собственные расчеты

Рынок еврооблигаций

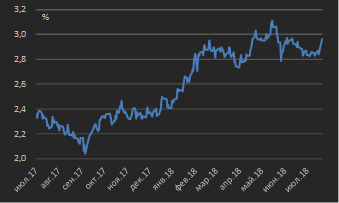

Динамика государственных облигаций США в июле выступала поддерживающим фактором для долговых инструментов Emerging Markets, номинированных в USD. Доходность 10 летних казначейских бумаг США практически на протяжении всего уходящего месяца находилась в узком диапазоне 2,85-2,90% (см. диаграмму 12). Соответственно, отсутствие фактора роста доходностей на развитых рынках обусловило благоприятное отношение инвесторов к долгам EM.

По итогам июля (к 23.07.2018) доходности корпоративных еврооблигаций российских эмитентов, номинированных в USD, показали снижение на величины до 30 40 бп (см. таблицу 2). При этом наибольшее снижение доходностей произошло в сегменте выпусков срочностью 2 5 лет.

В части стратегии на рынке еврооблигаций наша позиция на протяжении последних месяцев остается неизменной – мы продолжаем считать целесообразным удержание длинных позиций в корпоративных еврооблигациях российских эмитентов срочностью 2-3 года. Как мы думаем, сохранение настороженности инвесторов в отношении Emerging Markets (см. факторы, обозначенные в разделе «Макроэкономическая среда») допускает формирование более привлекательных ценовых уровне (т.е. более низких в сравнении с существующими) до конца 2018 г. Однако вопрос тайминга (т.е. наступления момента формирования позиций в них) является дискуссионным, и в связи с неопределённостью времени актуализации данного момента с точки зрения соотношения риск / доходность мы считаем разумным осуществление покупок уже на текущих уровнях.

Диаграмма 12. Доходность 10-летних суверенных облигаций США, июль 2017 г. – июль 2018 г., дневные значения *

* данные по состоянию на 23.07.2018

Источник: Federal Reserve Bank of New York

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций, номинированным в USD

* данные по состоянию на 23.07.2018

Источник: котировки маркет-мейкеров, собственные расчеты

[1] Группа стран G7 («Большой семерки») включает в себя США, Германию, Францию, Италию, Канаду, Японию и Великобританию

[2] Обозначения валют: ZAR – южноафриканский ранд, MXN – мексиканское песо, TRY – турецкая лира, BRL – бразильский реал, COP – колумбийское песо, RUB – российский рубль, PLN – польский злотый, KRW – южнокорейская вона, HUF – венгерский форинт, CLP – чилийское песо, CZK – чешская крона, RON – румынский лей, MYR – малазийский ринггит, IDR – индонезийская рупия, INR – индийская рупия, THB – тайский бат, TWD – тайваньский доллар, PHP – филиппинское песо, CNY – китайский юань, SGD – сингапурский доллар, HKD – гонконгский доллар

[3] Своп на индекс овернайт (Overnight Index Swap – OIS) – разновидность процентного свопа, предполагающего обмен ставки овернайт, являющейся ставкой по плавающей ноге (в данном случае ставки RUONIA) на фиксированную ставку.

[4] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)