Состояние долгового рынка и стратегия в части инструментов с фиксированной доходностью на июнь 2019

Макроэкономическая среда

Несмотря на рост глобальной волатильности, связанный со срывом торговых переговоров между США и Китаем, май, принесший достаточно заметное снижение стоимости активов Emerging Markets, особо не затронул российские активы.

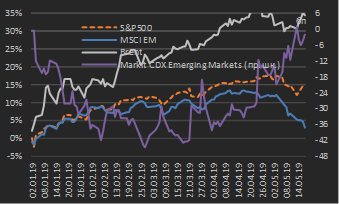

По итогам прошедшего месяца (период 18 апреля – 17 мая) сводный индекс капитализации развивающихся рынков MSCI Emerging Markets снизился на 8,8% при снижении индекса американского рынка акций S&P500 на 1,6%, а сводный индекс CDS-премий развивающихся рынков Markit CDS Emerging Markets вырос на 27 бп. Данное движение снизило накопленный прирост данных индексов капитализации рынков акций с начала года – до 14% по индексу S&P500 и всего лишь до 3% по MSCI EM (см. диаграмму 1).

Вышеуказанный фактор срыва торговых переговоров, который должен был бы негативно повлиять на рынок нефти из-за своего вероятного следствия в виде замедления глобального экономического роста, был нивелирован возобновившимися действиями со стороны США, направленными на запрет экспорта нефти из Ирана. В этой связи цены на нефть сорта Brent, по итогам мая, практически не изменились (рост на 0,3%), а в целом же рост стоимости нефти с начала года на конец мая составляет 34% (см. диаграмму 1).

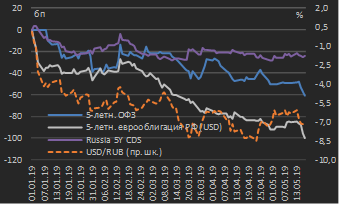

Российские долговые активы остались в стороне от роста глобальной волатильности – доходности здесь снижались – как мы думаем, вследствие сохранения высоких цен на нефть и привлекательного кредитного профиля российской экономики (отсутствие ситуации «двойных дефицитов» (дефицита текущего счета платежного баланса и дефицита государственного бюджета), характерной для большинства рынков категории Emerging Markets). За указанный период (18 апреля – 17 мая) 5‑летний CDS‑спред на Россию не изменился, а доходности 5‑летних долларовых еврооблигаций и ОФЗ снизились соответственно на 13 бп и 18 бп (см. диаграмму 2).

|

Диаграмма 1. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года[1], январь – май 2019 г. * |

Диаграмма 2. Сравнительная динамика российских активов: процентные изменения с начала года, январь – май 2019 г. * |

|

|

|

|

* данные по состоянию на 17.05.2019 Источник: данные бирж |

* данные по состоянию на 17.05.2019 Источник: данные бирж |

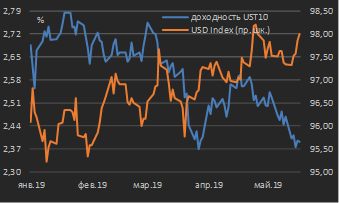

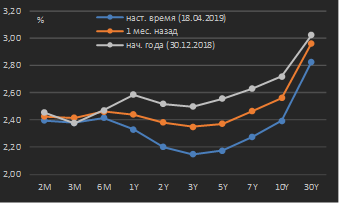

Отметим, что вышеописанное снижение спроса на риск Emerging Markets проходило по классической парадигме, сопровождаясь ростом спроса на консервативные активы развитых рынков, рассматриваемые в подобных ситуациях как защитные. В частности, имело место значительное укрепление доллара относительно большинства мировых валют и снижение доходностей госдолга США практически по всей кривой (см. диаграммы 3, 4) – доходности 10‑летнего госдолга вернулась в области ниже 2,50%.

|

Диаграмма 3. Динамика доходности 10‑летних гособлигаций США и индекса доллара (DXY), январь – май 2019 г. * |

Диаграмма 4. Кривая доходностей гособлигаций США в различные периоды времени |

|

|

|

|

* данные по состоянию на 17.05.2019 Источник: Federal Reserve Bank of New York, CME Group |

Источник: Federal Reserve Bank of New York |

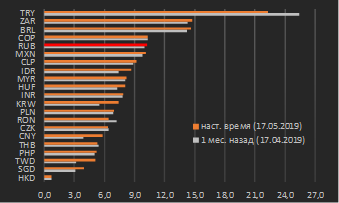

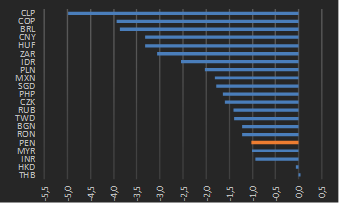

Общее снижение аппетита к риску четко прослеживается по динамике валют Emerging Markets – на фоне роста их волатильности (диаграмма 5) практически все пространство валют EM по итогам месяца показало ослабление к доллару США (см. диаграмму 6).

|

Диаграмма 5. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 17.05.2019 [2] |

Диаграмма 6. Изменения номинальных курсов валют Emerging Markets против USD за один календарный месяц по состоянию на 17.05.2019 |

|

|

|

|

Источник: данные бирж, собственные расчеты |

Источник: данные бирж, собственные расчеты |

Мы ожидаем, что в предстоящие недели новостной фон относительно торговых ограничений со стороны США и Китая, последовавших после неудачных итогов соответствующих переговоров, будет определять настроения рынков и способствовать сохранению повышенной волатильности. В этой связи мы считаем разумным не наращивать в текущий момент позиции в рисковых активах до прояснения ситуации с масштабами возобновившихся противоречий во внешней торговле вышеуказанных экономик.

Внутренний долговой рынок

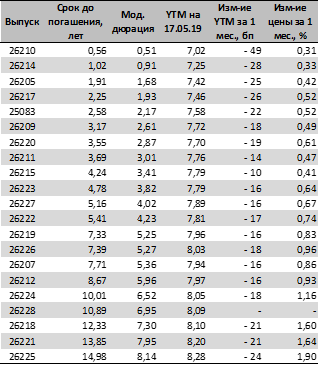

Несмотря на рост волатильности глобальных рынков и роста спроса на защитные активы, ОФЗ в первой половине мая пользовались спросом, в первую очередь со стороны иностранных инвесторов. Доходности вдоль всей локальной суверенной кривой снизились на 15‑25 бп (см. таблицу 1).

Спрос на ОФЗ поддерживает в первую очередь фактор замедления инфляции / ожидания возобновления смягчения денежно-кредитной политики Банком России. В обзоре прошлого месяца мы озвучили ожидание снижения ключевой ставки на 25 бп до уровня 7,50% уже на ближайшем заседании регулятора (14 июня). Между тем фактор срыва торговых переговоров между США и Китаем и последовавший рост волатильности на мировых рынках вынуждает нас пересмотреть озвученные ожидания и говорить о первом снижении ключевой ставки регулятором только в сентябре (также на 25 бп). Как мы думаем, в случае отсутствия существенного деструктивного влияния фактора торговых войн на рынки, а также новых санкционных мер в отношении РФ со стороны США, в текущем году ЦБ РФ осуществит два снижения ключевой ставки до конца года (наш прогнозный уровень на конец 2019 года – 7,25%).

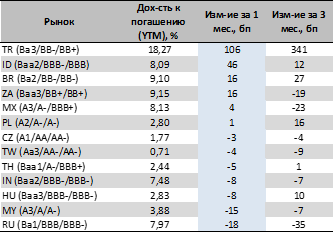

Отметим, что локальный рынок долга РФ в мае был лучшим среди основных развивающихся рынков – остальные либо характеризовались несущественными изменениями по итогам месяца, либо столкнулись с существенным ростом доходностей (как в случае Турции, страдающей от внутриполитического кризиса) – см. таблицу 2.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 17.05.2019 г. и изменение доходностей (YTM) и цен выпусков за месяц |

Таблица 2. Изменения доходностей некоторых 10‑летних суверенных локальных облигаций Emerging Markets (в национальных валютах) по состоянию на 17.05.2019[3] |

|

|

|

|

Источник: Московская биржа, собственные расчеты |

Источник: данные бирж, сайты национальных центральных банков, собственные расчеты |

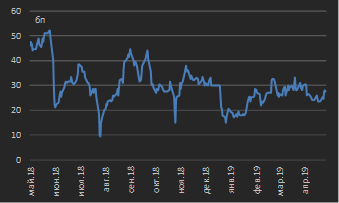

Ожидания смягчения денежно-кредитной политики в соответствии с нашими ожиданиями способствует снижению наклона кривой ОФЗ (т.е. сокращению спреда между долгосрочными и средне- и краткосрочными выпусками госбумаг) – спред между 10‑ и 5‑летними бумагами сжался с 30 бп до 26 бп (см. диаграмму 7).

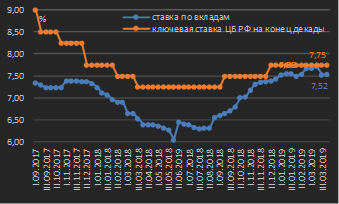

Ожидание снижения ключевой ставки продолжают давить и на средне- и долгосрочные ставки по банковским депозитам – средняя ставка по вкладам физических лиц на начало мая составила 7,52% против 7,72% двумя месяцами ранее (см. диаграмму 8).

|

Диаграмма 7. Динамика спреда между 10‑ и 5‑летними ОФЗ, май 2018 г. – май 2019 г. * |

Диаграмма 8. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, сентябрь 2017 г. – апрель 2019 г. |

|

|

|

|

* данные по состоянию на 17.05.2019 Источник: Московская биржа, собственные расчеты |

Источник: ЦБ РФ, собственные расчеты |

Наша среднесрочная стратегия на рынке рублевого долга на текущий момент остается неизменной – мы считаем разумным формирование длинных позиций в рублевых облигациях, с акцентом на среднесрочные корпоративные облигация качественных эмитентов (с инвестиционным рейтингом не ниже «ВВ»).

Рынок еврооблигаций

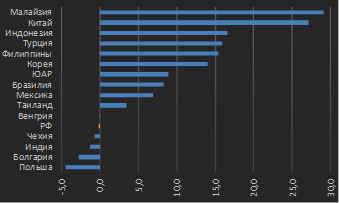

Несмотря на то, что большинство Emerging Markets столкнулись со снижением стоимости активов на фоне снижения спроса на риск и увеличением CDS-премий (см. диаграмму 9), стоимость российского риска оставалась стабильной – 5‑летний CDS-спред находится в пределах 127‑132 бп на протяжении нескольких недель (см. диаграмму 9).

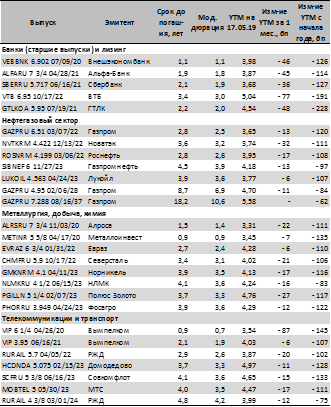

Доходности российских корпоративных еврооблигаций за прошедший месяц снизились в среднем на 15‑30 бп (см. таблицу 3). В свете рисков дальнейшего обострения торговых противоречий между США и Китаем и их вероятного негативного влияния на рынки мы не рекомендуем формировать длинные позиции в российских еврооблигациях в текущий момент времени, однако удержание ранее сформированных позиций имеет смысл вследствие вероятности существования различных сценариев развития рыночной ситуации (необязательно неблагоприятных).

|

Диаграмма 9. Изменения 5‑летних CDS премий Emerging Markets за один календарный месяц по состоянию на 17.05.2019 |

Таблица 3. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD * |

|

|

|

|

* данные по состоянию на 19.04.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

* данные по состоянию на 19.04.2019 Источник: котировки маркет-мейкеров, собственные расчеты |

[1] Индекс Markit CDX Emerging Markets рассчитывается на основе еврооблигаций 15 суверенных заемщиков: Аргентины, Бразилии, Ливана, Малайзии, Китая, Чили, Колумбии, Индонезии, Панамы, Перу, ЮАР, Филиппин, Турции, РФ и Мексики

[2] Обозначения валют: RUB – российский рубль, CZK – чешская крона, BRL – бразильский реал, HUF – венгерский форинт, THB – тайский бат, RON – румынский лей, PLN – польский злотый, HKD – гонконгский доллар, KRW – южнокорейская вона, TWD – тайваньский доллар, MXN – мексиканское песо, ZAR – южноафриканский ранд, SGD – сингапурский доллар, CLP – чилийское песо, MYR – малазийский ринггит, CNY – китайский юань, PHP – филиппинское песо, IDR – индонезийская рупия, COP – колумбийское песо, TRY – турецкая лира, INR – индийская рупия, ARS – аргентинское песо

[3] Обозначения стран: TR – Турция, BR – Бразилия, TH – Таиланд, RU – Россия, TW – Тайвань, MY – Малайзия, CZ – Чехия, PL – Польша, ZA – ЮАР, MX – Мексика, ID – Индонезия, HU – Венгрия, IN – Индия, RO – Румыния, KR – Республика Корея. В скобках указаны долгосрочные суверенные рейтинги стран в национальной валюте от агентств Moody’s / Standard&Poor’s / Fitch