Долговой рынок и стратегия в части инструментов с фиксированной доходностью на февраль 2020 г.

Макроэкономическая среда

Начало 2020 года не сопровождалось какими-либо прорывными для рынка событиями, подобными произошедшим в начале прошлого года. Напомним – тогда Федеральная Резервная Система (ФРС) США анонсировала коренное изменение вектора денежно-кредитной политики на среднесрочный период, перейдя к монетарному стимулированию (снижению ключевой ставки Fed Funds) от ранее осуществлявшегося монетарного ужесточения. После этого инвесторы получили многомесячный период роста финансовых рынков, который не завершился до настоящего момента.

На своем последнем заседании 10-11 декабря ФРС США фактически анонсировала паузу в дальнейшем монетарном стимулировании (снижении ключевой ставки, диапазон которой по итогам заседания был сохранен на уровне 1,50-1,75%), однако к настоящему моменту нет никаких сигналов к тому, что в среднесрочном периоде (6 месяцев) центробанк США перейдет к циклу ужесточения денежно-кредитной политики. Как мы писали в обзоре прошлого месяца, в экономических прогнозах регулятора, опубликованных по итогам заседания, прогнозное медианное значение ставки Fed Funds на 2020 год составило 1,6%, что не предполагает снижения относительно действующего уровня. Ожидания участников рынка, которые мы иллюстрируем с использованием вмененных ставок из фьючерсных контрактов на фактический уровень ставки Fed Funds (именуемый Fed Funds Effective), не противоречат позиции регулятора – рынок не ожидает ужесточения монетарной политики весьма продолжительный период времени и даже закладывает дальнейшее снижение ключевой ставки (см. диаграмму 1).

|

Диаграмма 1. Ожидания по ставке Fed Funds из кривой соответствующих фьючерсов: контракты с исполнением до 24 мес. от текущей даты * |

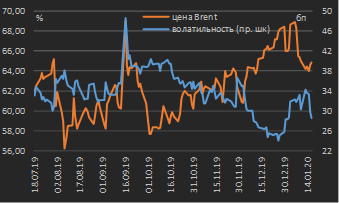

Диаграмма 2. Цена нефти сорта Brent (в терминах ближайшего / активного контракта) и ценовая волатильность, август 2019 г. – январь 2020 г. |

|

|

|

|

* данные по состоянию на 17.01.2020 Источник: CME Group |

* данные по состоянию на 17.01.2020 Источник: ICE, CME Group |

Подписание первой части торговой сделки между США и КНР (так называемой Фазы-1, договоренность о которой была достигнута сторонами в декабре прошлого года), состоявшееся 15 января, никоим образом не добавило волатильности финансовым рынкам. Несмотря на то, что это событие уменьшило риски для глобального экономического роста, оно опять же в настоящий момент не создает никаких предпосылок для начала цикла ужесточения монетарной политики ФРС США (см. диаграмму 1).

Из факторов геополитической напряженности, имевших место в первой половине января, стало очередное обострение напряженности на Ближнем Востоке в связи с несколькими событиями – операцией США по устранению высокопоставленного иранского военного деятеля в связи с предполагаемой подготовкой им террористических актов в отношении американских дипломатических объектов на территории Ирака (3 января), а также обострением ситуации в Ливии. Первое событие обусловило скачок цен / рост волатильности в нефти, однако нынешний эпизод скачка цен на нефть оказался гораздо менее масштабным в сравнении с ситуацией, имевшей место в сентябре прошлого года (вызванной атакой на нефтедобывающую / -перерабатывающую инфраструктуру в Саудовской Аравии) – см. диаграмму 2.

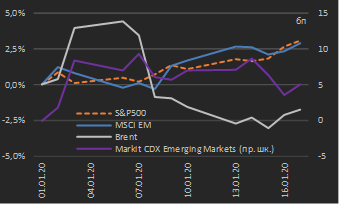

Сохранение благоприятной среды в виде отсутствия перспектив ужесточения денежно-кредитной политики в США обусловило продолжение роста цен рисковых активов – с начала года капитализация рынка акций США в терминах индекса S&P500 выросла на 3,1% (абсолютные значения индексов S&P500 и Dow Jones продолжили обновлять исторические максимумы), капитализация развивающихся рынков повысилась на 2,9%. При этом с начала года имело место незначительное снижение цен на нефть (Brent порядка -2%) и повышение риск-премий развивающихся рынков (+5 бп) – см. диаграмму 3.

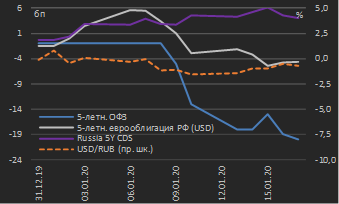

В части российских активов с начала года доходность 5‑летних долларовых еврооблигаций снизилась на 5 бп, суверенная риск-премия России в терминах 5‑летнего CDS (кредитно-дефолтный своп) выросла на 4 бп. В части активов внутреннего рынка доходность 5‑летних ОФЗ снизилась на 20 бп (!!!), а курс рубля укрепился к USD на 0,7% (см. диаграмму 4).

|

Диаграмма 3. Динамика отдельных индикаторов риска глобальных рынков: процентные изменения с начала года, январь 2020 г. * |

Диаграмма 4. Сравнительная динамика российских активов: процентные изменения с начала года, январь 2020 г. * |

|

|

|

|

* данные по состоянию на 17.01.2020 Источник: данные бирж |

* данные по состоянию на 17.01.2020 Источник: данные бирж |

Поскольку основной фактор для волатильности на глобальных рынках в виде неопределенности заключения торговой сделки между США и КНР в настоящее время исчерпан, мы не видим факторов, которые обусловили бы снижение глобального спроса на риск на протяжении первого квартала. Мы не считаем, что процедура импичмента в отношении действующего Президента США (попытки запуска которой активно предпринимаются оппозиционными ему силами в настоящее время, и эти события занимают значительную часть информационного пространства) возможна. Также после подписания первой фазы торгового соглашения США-Китай разумно ожидать некоторого перерыва в торговых конфронтациях – необходимо время для оценки приверженности сторон достигнутым договоренностям, и к тому же сейчас не стоит вопрос об обсуждении нового этапа торговой сделки (так называемой Фазы-2 – к этому США планируют приступить после президентских выборов, т.е. по факту уже в 2021 г.).

Соответственно, мы строим наш инвестиционный взгляд исходя из предположения, что базовые доходности (доходности государственных облигаций на развитых рынках – в первую очередь госдолга США) останутся на низком уровне. Мы ожидаем доходность 10‑летнего государственных облигаций США в диапазоне 1,70-2,00% в первом квартале (текущий уровень по итогам 17.01.2020 – 1,82%). Сохранение низкого уровня базовых доходностей будут способствовать сохранению спроса на долговые активы развивающихся рынков (Emerging Markets), которые торгуются со спредом (премией в доходности) относительно базовых ставок. В свою очередь сохранение низкого уровня ставки Fed Funds, т.е. стимулирующей стадии монетарной политики в США, будет способствовать сохранению ситуации risk on на фондовом рынке США, т.е. вероятность каких-либо глубоких коррекций американских фондовых индексов (свыше 5%) не выглядит высокой.

Внутренний долговой рынок

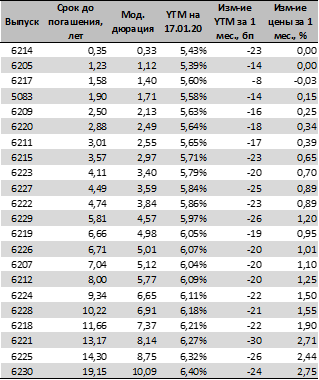

На внутреннем рынке долга активность практически полностью исчезла, начиная со второй половины декабря, и возобновилась с первых рабочих дней наступившего года. За первые торговые дни года снижение доходностей локального госдолга (ОФЗ) составило в среднем порядка 20 бп (0,2%). Месячное изменение доходностей (за период 16 декабря – 17 января) составило порядка 25 бп в зависимости от срочности выпусков (см. таблицу 1).

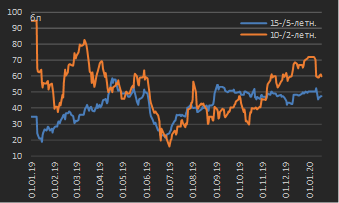

Абсолютные величины изменения доходностей (таблица 1) и числовые характеристики степени наклона кривой локального госдолга (спреды между выпусками госбумаг различной срочности – см. диаграмму 5) указывают на то, что ближний участок кривой ОФЗ (срочностью до 3 лет) имеет потенциал дальнейшего снижения доходностей – даже несмотря на их невысокий абсолютный уровень.

В настоящее время доходность 2‑летних ОФЗ составляет порядка 5,60%, что ниже уровня ключевой ставки ЦБ РФ на 65 бп и ставки RUONIA (ставки денежного рынка, содержательно являющейся средневзвешенной ставкой межбанковских кредитов срочностью один день – см. подробнее www.ruonia.ru) на 35 бп. Тем не менее, нахождение уровней доходностей локальных государственных облигаций ниже ставок денежного рынка / ключевой ставки является типичной ситуацией для состояния профицита ликвидности в банковском секторе и ожидания дальнейшего смягчения денежно-кредитной политики – оба данных аспекта актуальны для российского рынка.

|

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 17.01.2020 г. и изменение доходностей (YTM) и цен выпусков за месяц

|

Диаграмма 5. Спред (наклон) между 15‑/5‑летними и 10‑/2‑летними ОФЗ, январь 2019 г. – январь 2020 г. *

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 17.01.2020 Источник: Московская биржа, собственные расчеты |

При этом сценарий продолжения замедления темпов инфляции в предстоящие месяцы был на какое-то время поставлен под сомнение в связи с анонсированными Президентом РФ в послании Федеральному собранию 15 января мерами социальной поддержки семей и беднейших слоев населения. Тем не менее, по нашим оценкам, вклад данных мер в ускорение инфляции в 2020 году составит не более 0,3-0,4%. Наряду с этим, согласно официальной оценке Министерства финансов РФ, они не потребуют увеличения объема внутренней программы государственных заимствований на текущий год. Соответственно, мы не видим оснований пересматривать наш прогноз ключевой ставки, обнародованный в обзоре прошлого месяца – мы по-прежнему ожидаем снижение ключевой ставки ЦБ РФ в первом полугодии на 50 бп до уровня 5,75%, при этом одно из двух снижений (на 25 бп) ожидается нами на ближайшем заседании регулятора 7 февраля.

В настоящий момент мы считаем преждевременным понижать озвученный нами в прошлом месяце прогноз доходности ОФЗ в 6,00% в терминах 10‑летней срочности на конец первого полугодия текущего года (текущий уровень доходности 10‑летних ОФЗ – 6,18% против 6,39% на конец 2019 г.), несмотря на сильнейшее снижение доходностей ОФЗ в первой половине января. Тем не менее, сохранение интереса к ОФЗ со стороны инвесторов-нерезидентов вполне делает возможным достижение указанной цели по доходности локального госдолга уже в первом квартале.

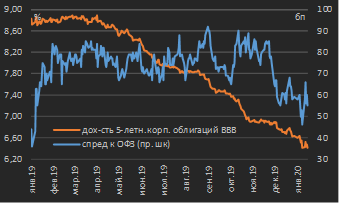

Несмотря на снижение доходностей корпоративных облигаций (которые, исходя из индекса корпоративных облигаций рейтинговой категории «ВВВ» и срочностью 3‑5 лет, рассчитываемого Московской биржей, снизились за прошедший месяц на 30 бп до уровня 6,40%), из-за обилия первичных размещений корпоративных облигаций мы по-прежнему не наблюдаем устойчивого сужения спреда корпоративных облигаций к ОФЗ, который мы ожидали на протяжении нескольких месяцев – на середину января данный спред составляет 55 бп против 80 бп на середину ноября (см. диаграмму 6). Тем не менее, мы продолжаем придерживаться рекомендации сохранять позиции в среднесрочных корпоративных облигациях качественных заемщиков, поскольку по причине продолжения снижения доходностей ОФЗ участники локального долгового рынка из категорий долгосрочных инвесторов (управляющие компании, негосударственные пенсионные фонды) будут искать избыточную доходность именно в сегменте корпоративных облигаций, не прибегая к увеличению дюрации портфелей в ОФЗ.

Как мы думаем, нахождение рассматриваемого спреда корпоративных облигаций к ОФЗ на уровне 55 бп в настоящее время не является устойчивым из-за невысокой торговой активности в корпоративных облигациях в начале года. В ближайшие недели вновь активизируется первичный рынок корпоративных облигаций (т.е. возобновятся размещения новых выпусков) – и если они будут маркироваться с доходностями, соответствующими вышеобозначенному уровню спреда, то мы уверенно сможем констатировать сужение доходностей корпоративных облигаций к ОФЗ до данного уровню. Мы ожидаем сужения данного спреда до уровня 40‑45 бп в первом квартале.

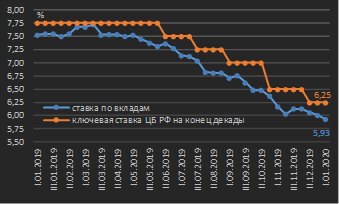

Сохранение стимулирующей денежно-кредитной политики со стороны ЦБ РФ обуславливает и снижение ставок кредитно-депозитных операций в экономике. На конец первой декады января средняя ставка по розничным вкладам банков топ-10 составила 5,93% против 6,13% месяцем ранее (см. диаграмму 7). Мы сохраняем наш прогноз уровня розничных депозитных ставок на конец первого полугодия 2020 года в 5,50% (относительно нашего прогноза ключевой ставки на конец первого полугодия 5,75%), что соответствует среднему историческому (для периода существования ситуации профицита ликвидности в банковском секторе) дисконту к ключевой ставке порядка 25 бп.

|

Диаграмма 6. Спред корпоративных облигаций инвестиционной категории (ВВВ) с дюрацией 3‑5 лет к ОФЗ [1], январь 2019 г. – январь 2020 г. *

|

Диаграмма 7. Ключевая ставка ЦБ РФ и ставка по вкладам физических лиц 10 крупнейших банков, январь 2019 г. – январь 2020 г.

|

|

|

|

|

* данные по состоянию на 17.01.2020 Источник: Московская биржа, собственные расчеты |

* данные по состоянию на 17.01.2020 Источник: ЦБ РФ, собственные расчеты |

Рынок еврооблигаций

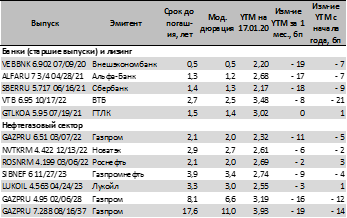

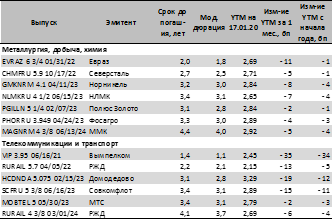

Доходности российский корпоративных еврооблигаций за период вторая половина декабря – первая половина января снизились в среднем на 15 бп (см. таблицу 2). Российские еврооблигации в целом не продемонстрировали динамики, схожей с той, которую показали рублевые облигации. Как и ранее, мы не считаем текущие уровни доходностей адекватными для формирования новых вложений, однако считаем разумным удерживать ранее сформированные позиции.

|

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций российских эмитентов, номинированным в USD *

|

|

|

|

|

|

* данные по состоянию на 17.01.2020 Источник: котировки маркет-мейкеров, собственные расчеты |

|

[1] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)