Динамика фондового рынка за февраль 2018г.

В феврале индекс символически вырос с 2289,99 до пунктов 2296,8. Акции в целом показали разнонаправленную динамику. Инвесторы в настоящий момент занимают выжидательную позицию, ожидая публикацию годовых отчетов по РСБУ и МСФО, результатов выборов, а также разрешения внешнеполитических вопросов. На наш взгляд рынок торгуется уже недалеко от максимальных значений и после выборов возможна коррекция.

Мы продолжаем отбирать лучшие компании в каждом секторе, которые торгуются дешевле своих конкурентов, либо которые имеют внутренние идеи, способные привести к кратной переоценке компании. В том месяце мы решили заменить ФСК ЕЭС в нашем портфеле на более перспективные акции.

АЛРОСА

Акции АЛРОСЫ показали положительную динамику, закрывшись на уровне 86,30 руб.

Несмотря на продажу газовых активов практически по минимальной цене, мы рассматриваем данный факт позитивно: компания частично погасит долг, а значит процентные платежи уменьшатся.

Компания показала очень хорошие результаты по продажам за январь и февраль (в долларах максимальные по сравнению с 2016 и 2017гг.)

В настоящий момент акции имеют высокий потенциал роста, связанный с их недооцененностью относительно мировых аналогов, а также высокой дивидендной доходностью в 2018-2019гг. (более 10%).

Также к факторам, которые могут привести к росту в 2018-2019гг., можно отнести гашение долга и восстановление рудника Мир.

Компания торгуются по мультипликаторам практически дешевле всех своих конкурентов-аналогов

Текущая цена: 86,3 руб.

Целевая цена: 120 руб. (+ дивиденды около 8 руб.)

ФСК ЕЭС

Акции ФСК ЕЭС в феврале выросли на 0,91 % и было принято решение их продать.

Компания торговалась с премией к аналогам, результат по итогам года был не самый лучший (выручка и прибыль от продаж упали по сравнению с прошлым годом). Плюс у компании появились риски, связанные с M&А активностью и приобретением не самых эффективных компаний в политических целях.

Цена покупки: 0,1627 руб.

Цена продажи: 0,17659 руб.

АЭРОФЛОТ

В феврале акции компании выросли более чем на 4%. Данный рост скорее всего вызван возвратом крупных иностранных инвесторов в бумагу и относительно неплохим отчетом за 2017г.

В настоящий момент Аэрофлот является лучшим активом в секторе по мультипликаторам. Учитывая, что акции других международных авиаперевозчиков сейчас показывают неплохой рост, акции Аэрофлота могут продолжить показывать рост.

Стоит также отметить, что Аэрофлот является одной из немногих в России компаний, показывающих высокие темпы роста и платящей относительно высокие дивиденды.

Текущая цена: 139,1 руб.

Целевая цена: 190 руб. (+ дивиденды около 7 руб.)

ММК

В феврале акции показали положительную динамику и достигли уровня 47,68 руб. Компания в настоящий момент чувствует себя прекрасно, цены на сталь находятся на высоких уровнях, у компании отсутствует долг.

Вышел неплохой финансовый отчет за 2017г. При этом у компании высокая дивидендная доходность (около 8%), может выступить объектом для поглощения, а также быть включена в индекс MSCI. Относительно своих конкурентов ММК торгуется с дисконтом (по мультипликаторам), что с течением времени должно быть рынком устранено.

Текущая цена: 47,68 руб.

Целевая цена: 60 руб. (+ дивиденды около 3,5 руб.)

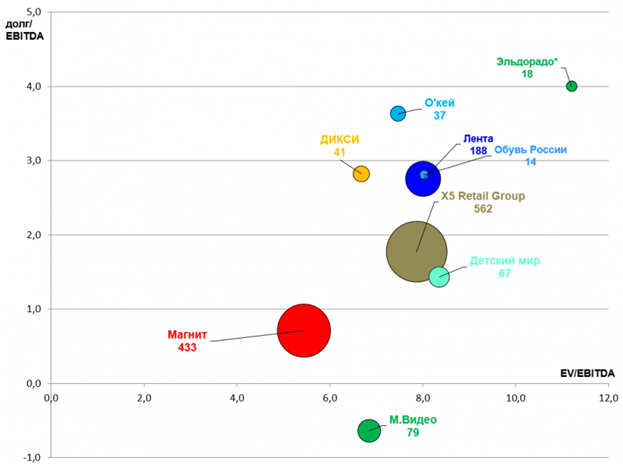

Магнит

В портфель были добавлены акции ритейлера. Как и ожидалось ранее, акции скорректировались от своих максимальных значений. Уход Галицкого с поста руководителя Магнита и приход ВТБ мы рассматриваем как положительный фактор: новые свежие идеи, дешевые кредит, опыт в управлении Ленты должны помочь Магниту выйти на новый уровень.

В настоящий момент акции несправедливо перепроданы, и компания торгуется дешевле своих конкурентов по мультипликаторам.

Текущая цена: 4782 руб.

Целевая цена: 7000 руб. (+ дивиденды около 300-400 руб.)

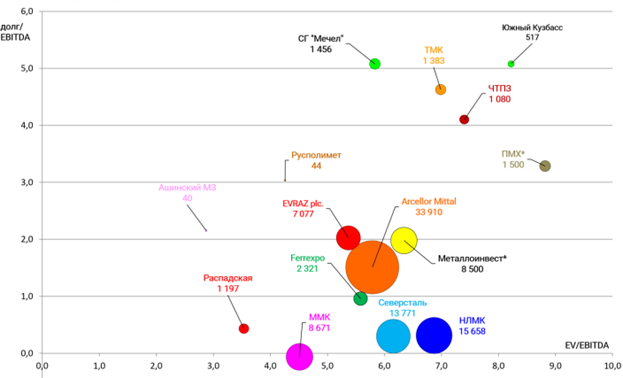

Мечел АП

Компания в феврале показала нулевую динамику и торгуется в районе 147 руб. за акцию. Инвесторы ждут годовой финансовый отчет за 2017г. и размер годовых дивидендов.

Мечел является очень закредитованной компанией и одним из основных выгодоприобретателей от снижения ключевой ставки. Разрешение ситуацией с долговой проблемой и запуск Эльги на полную мощность может дать кратный рост к котировкам компании.

Стоит также отметить рост цен на уголь и ралли в аналогичных мировых компаниях (например, Teck), а значит в конце концов иностранных инвесторы обратят внимание и на Мечел (акции также торгуются на Нью-Йорской фондовой бирже).

Текущая цена: 147 руб.

Целевая цена: 200 руб. (+ дивиденды около 23 руб.)

Распадская

Акции компании в феврале продолжили рост (более 8%). Как мы и предсказывали, инвесторы стали отыгрывать положительный фон, формирующийся вокруг компании, но долго это продолжаться не может.

Распадская показывает очень высокие финансовые (прибыль за 9 мес. 2017 превысила прибыль за весь 2016г.) и производственные результаты, стремительно гасит долг (за год уменьшился в 4 раза) и торгуется по самым низким мультипликаторам в секторе.

Любая новость о выплате дивидендов может привести к стремительному росту акций компании.

Стоит также обратить внимание, что материнская компания (Evraz) в последнее время показывает неплохой рост.

Текущая цена: 111,9 руб.

Целевая цена: 170 руб. (+ дивиденды около 10 руб., в случае принятия решения об их выплате)

АФК Система

Акции в феврале показали практическую нулевую динамику. Инвесторы пока осторожно относятся к компании и ждут, когда «осядет пыль» после конфликта с Роснефтью. В настоящий момент акции Системы торгуются по одним из самых низких мультипликаторов среди ликвидных акций и с очень неплохой дивидендной доходностью.

Стоит отметить, что рынок пока не обращает внимание на рост компаний, входящих в Систему.

Текущая цена: 12,3 руб.

Целевая цена: 21 руб. (+ дивиденды около 1 руб.)

ТГК-1

Акции ТГК-1 в феврале показали отрицательную динамику. Инвесторы в настоящий момент ждут за разрешением истории Fortum-Uniper, которая может привести также к продаже доли в ТГК-1, что является основной из нашей идеей в данной акции. Также возможно на рынке присутствует продавец, который не дает акциям расти.

Плюс вышел очень хороший отчет за 2017г. (чистая прибыль выросла почти на 50%), выручка - более чем на 10%. У компании очень низкая по историческим меркам долговая нагрузка. Компания торгуется практически по самым низким мультипликаторам в секторе и имеет триггеры для роста в отличии от многих конкурентов.

У компании продолжают расти финансовые и производственные показатели, а значит акции могут показать хорошую динамику к дате опубликования годового отчета.

Текущая цена: 0,01167 руб.

Целевая цена: 0,02 руб. (+ дивиденды около 0,06 руб.)

ОГК-2

В феврале акция показала отрицательную динами. В целом в настоящий момент в акции нет спекулятивных идей и является интересной для долгосрочных инвесторов. Компания заканчивает свою инвестиционную программу и скоро начнет генерировать высокий денежный поток и хорошую прибыль.

В настоящий момент ожидается годовой отчет за 2017г. После его публикации будет приниматься решение о статусе акции в портфеле.

Текущая цена: 0,4808 руб.

Целевая цена: 1 руб. (+ дивиденды около 0,03 руб.)

Rusal plc.

В феврале были куплены акции одного из крупнейших мировых производителей – Rusal plc.

Компания выпустила неплохой годовой отчет за 2017г., благодаря высоким ценам на алюминий финансовые результаты растут (причем каждый новый квартал лучше предыдущего).

У компании огромный долг, который потихоньку гасится. Но обязательно надо учитывать, что Rusal plc. владеет большим пакетом в ГМК Норильский Никель. В случае его продажи, кредиторская задолженность сразу будет погашена полностью. С другой стороны, в настоящий момент идет корпоративная война со вторым владельцем ГМК Норильский Никель (Потанин), что может привести к негативным ситуациям.

Текущая цена: 38,97 руб.

Целевая цена: 50 руб. (+ дивиденды около 2,4 руб.)

МРСК Центра и Поволжья

Акции ФСК ЕЭС было решено заменить на акции МРСК ЦП. Компания показала в 2017г. огромную прибыль (рост в 254,7% относительно 2016г.), выручка увеличилась на 15,8%.

У компании самая высокая и довольно стабильная дивидендная доходность среди компаний-«сестер» (более 11%). С учетом падающих процентных ставок, части консервативным инвесторам данная акция может показаться интересной.

Текущая цена: 0,3436 руб.

Целевая цена: 0,5 руб. (+ дивиденды около 0,0382 руб.)

МРСК Урала

Компания показала в феврале показала неплохой рост. Инвесторы начинают готовиться к сезону дивидендов, а у МРСК Урала по итогам 2017г. ожидается достойная дивидендная доходность (около 10%).

Компания торгуется практически по лучшим мультипликаторам среди своих «сестер», имеет высокую дивидендную доходность, стремительно гасит долг и является одним из бенефициаров стремительного улучшения финансовых показателей и роста капитализации Ленэнерго.

Текущая цена: 0,243 руб.

Целевая цена: 0,40 руб. (+ дивиденды около 0,021 руб.)

ТГК-2

Компания показала нулевую динамику в феврале. В январе Prosperity объявило о продаже своей доли и теперь инвесторы ждут объявления стоимости сделки.

В 2017г. компания наконец вышла из убытков и стала показывать очень высокую прибыль, что привело к сильному росту акций.

Стоит отметить сильные производственные результаты (выработка энергии) в январе и феврале 2018г.

Мы считаем, что данный рост может продолжиться на фоне продолжающегося роста показателей компании, а также возможного выхода Prosperity из состава акционеров компании.

Текущая цена: 0,004 руб.

Целевая цена: 0,006 руб.

НКХП

Компания показала практически нулевую динамику в феврале. У компании амбициозные планы, вводятся новые производственные мощности. У компании начала расти прибыль, после окончания реконструкции перевалочного терминала и на фоне рекордных показателей по экспорту пшеницу, у компании могут кратно вырасти доходы, что отразится и на котировках акций.

Текущая цена: 235 руб.

Целевая цена: 500 руб.

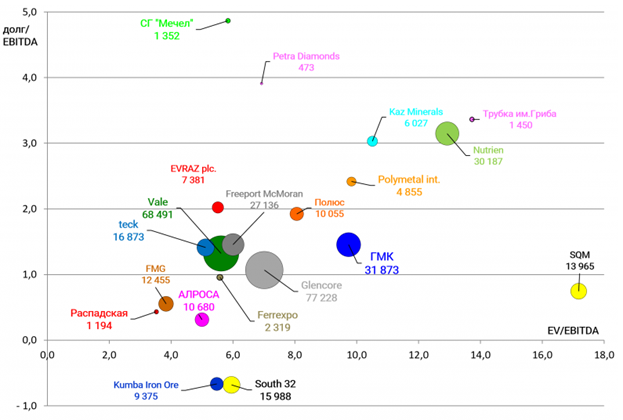

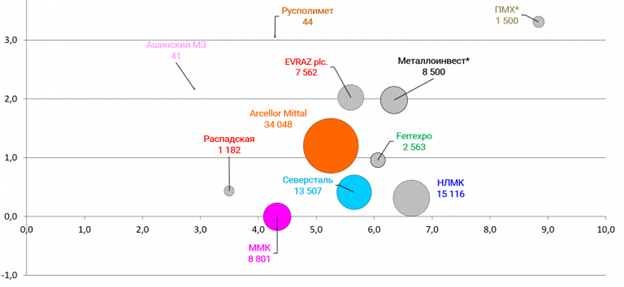

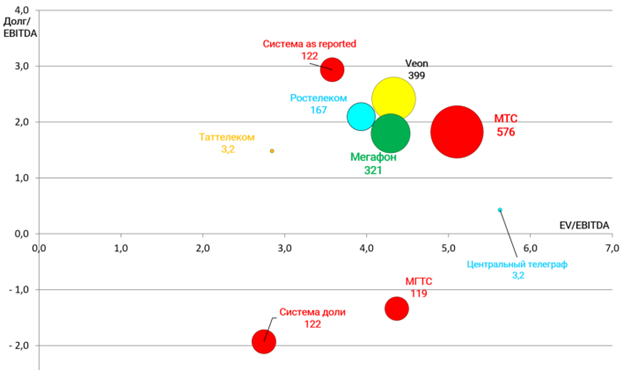

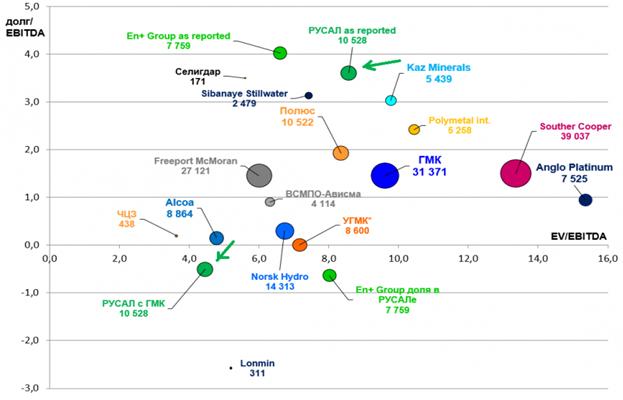

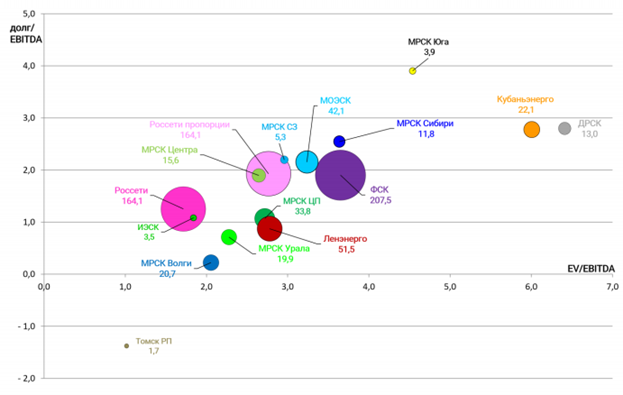

При подготовке отчета использовались диаграммы и информация с сайта www.alenka.capital.