Создание Закрытых паевых инвестиционных фондов позволяет сделать владение активами более выгодным, удобным и конфиденциальным.

Управляющая компания КРАСНЫЙ МОСТ разрабатывает и предлагает индивидуальные решения по созданию ЗПИФ.

ЗПИФ дают возможность сохранять контроль над активами и участвовать в принятии ключевых решений через инвестиционный комитет или общее собрание владельцев паев. Без согласования с инвестиционным комитетом не может пройти ни одна сделка.

Дополнительной защитой для собственников является наличие работоспособных механизмов защиты их прав, а именно контроль со стороны специализированного депозитария и Центрального банка РФ, обособление имущества фонда от имущества управляющей компании, использование института номинальных держателей паев.

ЗПИФ - это возможность консолидировать активы (например, разрозненные объекты недвижимости), повысить прозрачность процессов управления имущественными объектами и эффективность за счет специализированной управляющей компании, привлекать дополнительное финансирование (например, брать кредиты под залог паев) и даже сохранять конфиденциальность в отношении владельцев активов, что для многих имеет важное значение.

ЗПИФ не платит налог на прибыль, что позволяет более эффективно управлять имуществом и реинвестировать 100% прибыли от продажи и доходов активов. Особенно это выгодно для инвесторов, владеющих несколькими бизнесами, в ситуации, когда один бизнес стабильно генерирует прибыль, а другой нуждается в дополнительных инвестициях или покрытии убытков. В этом случае, все полученные доходы аккумулируются в ЗПИФ, налог на прибыль не платится, а все реинвестируются в бизнес.

Внесение имущества в ЗПИФ:

Имуществом ЗПИФ могут быть все виды имущества и имущественных прав, а именно все виды ценных бумаг, доли в уставном капитале, права требования по договорам займа или инвестирования в строительство, исключительные права на интеллектуальную собственность, недвижимость, транспорт и прочее.

Налоговое законодательство рассматривает внесение имущества в паевый фонд как инвестицию, не признавая данную операцию реализацией, что не создает для владельцев активов налоговых последствий.

Выгоды от использования механизма ЗПИФ:

Рассмотрим 5 вариантов владения активами:

- физическое лицо;

- ИП на УСН (6%);

- ООО на общем режиме налогообложения (ОРН);

- иностранная компания;

- ЗПИФ

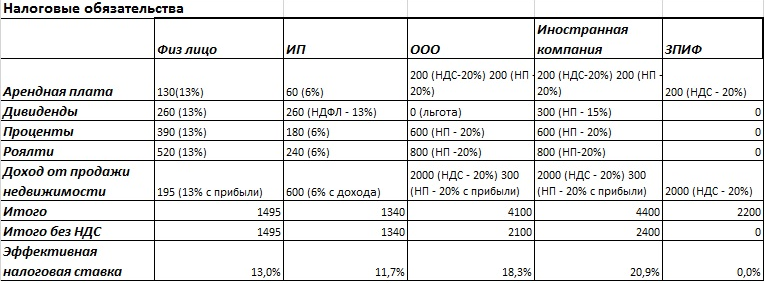

Все владельцы активов получили одинаковые доходы в размере 20 млн рублей (прибыль — 11,5 млн руб.), в том числе:

- 1 млн руб. — арендная плата от арендаторов недвижимости;

– 2 млн руб. — дивиденды по акциям и долям в уставных капиталах (доля — более 50%, срок владения — более 1 года);

– 3 млн руб. — проценты по договорам займа;

– 4 млн руб. — роялти по лицензионным договорам;

– 10 млн руб. — доход от реализации недвижимости (здание), находящейся в РФ (прибыль 1,5 млн руб.), приобретенной после 1 января 2016 года и пробывшей в собственности менее 5 лет. Земельный участок под зданием в договоре не указан.

Сравнительный анализ данных по налоговым обязательствам (см. таблицу ниже) показывает, что наименьшая налоговая нагрузка наблюдается при варианте владения активами непосредственно через ЗПИФ. Пайщик обязан будет заплатить налог только в случае получения дохода по паю или его продажи (погашения). Это либо 13% с физ. лица или 6%, если пайщиком является ИП.

Необходимо обратить внимание, что при владении активами физлицом или ИП обозначенные в таблице налоговые последствия являются финальными, в то время как остальные варианты предполагают дополнительное налогообложение при выплате дохода конечному бенефициару (участнику, акционеру, пайщику).

Риски и ограничения

Нельзя забывать о существующих налоговых рисках и ограничениях. Например, физическим лицам необходимо помнить про риск признания их деятельности предпринимательской и привлечения к уголовной ответственности по статье 171 УК РФ «Незаконное предпринимательство».

Для индивидуальных предпринимателей существует ограничение по сумме дохода, при котором сохраняется право на применение УСН, — в настоящее время это 150 млн рублей. При превышении этого уровня, возникает необходимость доплаты налогов. Также необходимо, чтобы недвижимость находилась во владении более 10 лет, при нарушении данного срока, аналогично, необходимо будет полностью возместить налог на доход.

Выплата доходов пайщикам.

Наибольшую налоговую экономию при выплате дохода получает ИП на УСН (6%), налоговая нагрузка снижается более чем в 2 раза, она составляет 6% от совокупной прибыли. Поскольку ЗПИФ является достаточно гибкой структурой, возможно управление размером промежуточных выплат с целью соблюдения лимитов сумм доходов, позволяющих применять УСН.

Отсутствие явной налоговой экономии при передаче физлицом активов в управление ЗПИФ не означает неэффективность этого решения. Владение физлицом этими активами через ЗПИФ позволяет нивелировать риски уголовного преследования за незаконное предпринимательство.

Но основное преимущество ЗПИФ — налоговой отсрочка: налогообложения не происходит до тех пор, пока не принято решение о распределении накопленного дохода. При этом ЗПИФ идеально подойдет инвесторам, владеющим несколькими бизнесами, особенно в ситуации, когда один бизнес стабильно генерирует прибыль, а другой нуждается в дополнительных инвестициях или покрытии убытков.

Погашение, продажа, обмен, залог паев:

Одним из важнейших преимуществ ЗПИФ является простота обращения паев. Если вы решили продать такие активы, как недвижимость или исключительные права на товарный знак, вы столкнетесь с налоговыми обязательствами в виде НДС и длительные сроки регистрации прав.

При продаже/обмене паев ЗПИФ, в который «упакованы» соответствующие активы, необходимости платить НДС или длительно регистрировать переход прав не возникает.

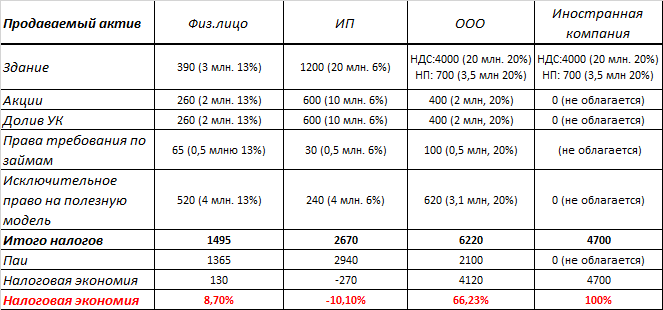

Налогообложение возникает только в части превышения стоимости реализации паев над расходами на их продажу и приобретение. В случае передачи паев в залог налогообложения или обязанности по регистрации также не возникает. Сравним на примере налоговые последствия при реализации различных активов и паев.

Рассмотрим пример реализации след. активов:

-

недвижимость (здание) за 20 млн рублей, приобретенную в 2016 году за 17 млн рублей. Остаточная стоимость на момент продажи — 16,5 млн рублей. Земельный участок под зданием в договоре не указан;

-

акции за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

-

доли в уставном капитале ООО за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

-

права требования по договорам займа за 5 млн рублей, приобретенные в 2016 году за 4,5 млн рублей;

-

исключительное право на полезную модель за 4 млн рублей, приобретенную в 2016 году за 1 млн рублей. Остаточная стоимость на момент продажи — 0,9 млн рублей.

Итого продажная стоимость активов — 49 млн рублей, покупная — 38,5 млн рублей. Таким образом, продажная стоимость пая будет равна 49 млн рублей. Поскольку имущество передается в ЗПИФ по оценочной стоимости, предположим, что она совпадает с совокупной покупной и равна 38,5 млн рублей. Значит, прибыль от продажи паев будет равна 10,5 млн рублей.

Таким образом, мы видим, что иностранной организации владение паями позволяет сократить налоговую нагрузку до нуля, преимущественно в том случае, если активы ЗПИФ не будут состоять более чем на 50% из российской недвижимости. Второй по уровню налоговой экономии результат (более 66%) достигнут при владении паями российской компанией на ОРН. Это связано с тем, что, в отличие от сделок с недвижимостью, сделки с ценными бумагами не облагаются НДС. Небольшая экономия возникает в случае владения паями физлицом. Она объясняется отсутствием при продаже возможности вычитать расходы на приобретение (продажу) исключительных прав на данный вид интеллектуальной собственности. Налоговые особенности продажи иных объектов интеллектуальной собственности нуждаются в отдельном анализе. Наихудший же результат показало владение паями ИП на УСН (6%), поскольку в рамках данного режима налогом облагается продажная стоимость паев без вычета расходов на их приобретение (продажу).

ВыводыТаким образом, важно понимать, что, выбирая ЗПИФ для структурирования активов, необходимо смоделировать возможную налоговую экономию от передачи активов в ЗПИФ и сравнить ее с расходами на обслуживание самого ЗПИФ. Желательно предоставить два-три возможных кейса и сценария развития вашего бизнеса, чтобы можно было просчитать вероятные налоговые последствия их реализации с учетом структурирования владения активами через ЗПИФ.

Контакты:

- Наталия Горицкая. Партнер. Директор по развитию бизнеса

- Телефон: +7 (812) 649 77 10

- Электронная почта: gne@redbridge-am.com