Состояние долгового рынка и стратегия управления активами на март 2018 г

Макроэкономическая средаВторая половина января и прошедшие недели февраля характеризовались сильными рыночными движениями в глобальных активах, нашедшими отклик в еврооблигациях и локальных долговых инструментах стран, относящихся к категории развивающихся рынков (Emerging Markets, далее также EM). Для российского долгового рынка влияние указанных факторов было дополнено эндогенными обстоятельствами в виде прояснения ситуации с новым пакетом санкций к РФ (который потенциально мог содержать ограничения / запрет на покупку ОФЗ зарубежными финансовыми институтами) и решением Банка России по ключевой ставке 9 февраля.

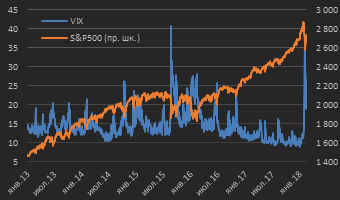

Наиболее примечательной историей в глобальных активах стало сильнейшее дневное снижение индекса американского рынка акций S&P500 (-3,7% к предыдущему закрытию) на торгах 8 февраля. Данное снижение, последовавшее после нескольких дней нисходящей динамики фондового рынка США, актуализировали дискуссии о вероятном завершении его многомесячного роста (см. диаграмму 1).

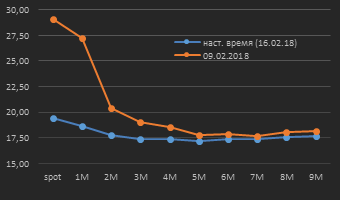

Для оценки будущей динамики долговых активов гораздо более важным является реализовавшийся факт взрыва волатильности – в терминах индекса VIX по итогам торгового дня 8 февраля она выросла до максимума с августа 2015 г. (см. диаграмму 1). Согласно эмпирическим наблюдением, после всплеска волатильности не происходит ее быстрого возврата к предшествующим значениям, поэтому мы склонны ожидать ее сохранения на повышенных уровнях на протяжении ближайшего времени (до нескольких месяцев) либо новых всплесков в пределах максимума, сформировавшегося 8 февраля. Интересным является тот факт, что рост индекса волатильности VIX 8 февраля не трансформировался в формирование негативных ожиданий в будущем. Участники восприняли негатив как «моментный», а фьючерсная кривая на индекс VIX поднялась только в ближних контрактах до 3-4 месяцев и осталась практически неизменной в более дальних сроках, нормализовавшись уже в течение последующих торговых сессий (см. диаграмму 2).

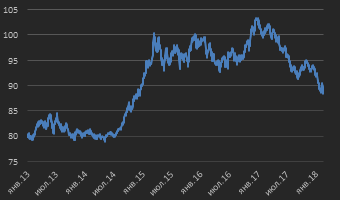

Соответственно, положение фьючерсной кривой на индекс VIX и возобновившееся ослабление индекса доллара DXY (см. диаграмму 3) указывают на возможное продолжение роста индекса S&P500, что не противоречит нашему ожиданию роста волатильности в глобальных активах.

|

Диаграмма 1. Индекс волатильности VIX и индекс акций S&P500, январь 2013 г. – февраль 2018 г., дневные значения |

Диаграмма 2. Фьючерсная кривая на индекс VIX по состоянию на 09.02.2018 г. и 16.02.2018 г. |

|

|

|

|

Источник: Chicago Board Options Exchange (CBOE) |

Источник: Chicago Board Options Exchange (CBOE) |

Для развивающихся рынков рост глобальной волатильности будет означать увеличение чувствительности их активов к негативной динамике в активах развитых рынков. При этом наиболее рискованным сегментом из российских активов мы видим еврооблигации, номинированные в твердых валютах (прежде всего в USD) – детальнее данный вопрос будет освещен в разделе «Рынок еврооблигаций».

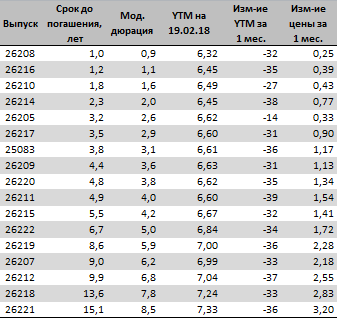

Риск введения со стороны США в рамках нового санкционного пакета ограничений / запрета на покупку ОФЗ иностранными инвесторами не реализовался. В этой связи участники рынка (в первую очередь иностранные) возобновили покупки в ОФЗ, продолжая отыгрывать крепкие фундаменталии российского локального рынка долга. В итоге за месяц к 19 февраля доходности в ОФЗ снизились в среднем на 30‑35 бп. (см. таблицу 1).

К настоящему моменту, уровень доходности 10‑летних ОФЗ (в терминах выпуска ОФЗ 26212) достигла уровня 7.00-7.05%, что ниже нашего прогнозного уровня на конец 2018 г. в 7.20-7.30%. На текущий момент мы ожидаем, что доходность кратко- и среднесрочных ОФЗ (срочностью 2-7 лет) будет оставаться более чувствительной к снижению ключевой ставки в сравнении с долгосрочными выпусками. Это, в свою очередь, будет способствовать дальнейшему росту наклона кривой ОФЗ – подробнее см. раздел «Внутренний долговой рынок».

|

Диаграмма 3. Индекс доллара DXY, январь 2013 г. – февраль 2018 г., дневные значения[1] |

|

|

Источник: CME Group

|

|

|

|

|

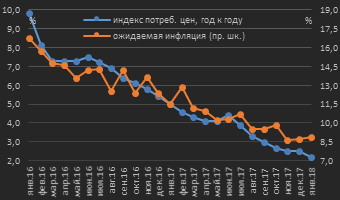

Продолжающееся замедление инфляции (2,2% по итогам января 2018 г. против 2,5% в декабре 2017 г. – см. диаграмму 4) позволило Банку России продолжить снижение ключевой ставки уже на заседании 9 февраля – она была понижена на 25 бп до 7,50%. Таким образом, реальный уровень ключевой ставки в настоящее время составляет 5,3%.

В среднесрочной перспективе Банк России ориентируется на реальный уровень ключевой ставки 2-3%, а операционным ориентиром по инфляции остается значение 4,0%. На протяжении года мы ожидаем увидеть ускорение инфляции, прогнозируя ее среднегодовой уровень в 2018 г. немногим свыше 3,5%. Прогнозируемая нами динамика инфляции в совокупности с вектором денежно-кредитной политики ЦБ РФ по-прежнему позволяют нам ожидать уровень ключевой ставки на конец текущего года 7,00%. Консенсус-прогноз Bloomberg ожидает ключевую ставку на конец года 6,75% против медианного прогноза 6,85% месяцем ранее.

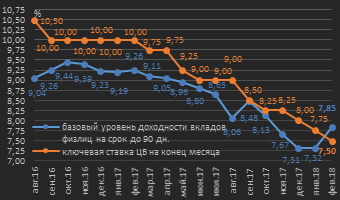

Дальнейшее снижение ключевой ставки будет оказывать соответствующее влияние на ставки по вкладам физических лиц / депозитам юридических лиц. При этом февраль 2018 г. отразил повторение ситуации сентября 2017 г. – начиная с «ФК «Открытие» был введен новый механизм санации банков (с сохранением у них статуса рыночных участников) с целью минимизации нагрузки по восстановлению их платежеспособности на государственный бюджет. С целью увеличения источников пассивов санируемые банки начали предлагать повышенные ставки по депозитам, что в итоге оказывает контртрендовое влияние на их динамику (см. диаграмму 5). Мы полагаем, что подобный структурный фактор не станет систематическим и не останется без внимания регулятора, поскольку поддержание отдельными участниками рынка завышенного уровня ставок по привлеченным средствам ставит под сомнение эффективность трансмиссионного механизма денежно-кредитной политики (т.е. влияние ключевой ставки Центрального банка на уровни ставок предложения денег в экономике).

|

Диаграмма 4. Динамика индекса потребительских цен и инфляционных ожиданий, январь 2016 г. – январь 2018 г. |

Диаграмма 5. Динамика ключевой ставки ЦБ РФ и базовой доходности по вкладам физических лиц на срок до 90 дней, август 2016 г. – февраль 2018 г.[2] |

|

|

|

|

Источник: ЦБ РФ, Федеральная служба государственной статистики |

|

В качестве проинфляционных факторов (факторов ускорения инфляции), которые обозначает Банк России, наиболее актуальными мы видим следующие:

§ прекращение дезинфляционного влияния фактора урожая 2017 года в первой половине 2018 г.;

§ переход домохозяйств к потребительской модели поведения за счет сбережений и роста кредитования (как мы отмечали в обзоре предыдущего месяца, рост потребительских расходов должен выступить важнейшим фактором роста ВВП в 2018 г.).

§ риском для инфляции остаются и повышенные инфляционные ожидания (см. диаграмму 4).

Ключевое предстоящее событие, которое будет иметь место уже на текущей неделе – очередное решение сразу двух рейтинговых агентств (Moody’s и Standard & Poor’s) по суверенному рейтингу РФ, с обнародованием рейтинговых действий в пятницу 23 февраля.

Текущий уровень суверенных долгосрочных рейтингов РФ от агентств Moody’s / S&P / Fitch – Ba1 / BB+ / BBB- в иностранной валюте и Ba1 / BBB- / BBB- и в национальной валюте. Интрига заключается в том, будет ли повышен рейтинг РФ в иностранной валюте до инвестиционного уровня – факторов за повышение действительно достаточно, но есть и альтернативные мнения.

Наличие у страны двух из трех рейтингов на инвестиционном уровне (т.е. не ниже Baa3 / BBB-) позволяет инвестировать в ее активы участникам рынка, инвестиционные декларации которых чувствительны к рейтингам – например, инвестиционным фондам, ориентированных на долговые инструменты инвестиционной категории. Ниже мы рассматриваем возможные исходы рейтинговых действий для локального (внутреннего) рынка долга и рынка еврооблигаций.

Внутренний долговой рынок

Влияние любого исхода по рейтингу РФ (повышение или сохранение на текущих уровнях) на локальный рынок долга (в том числе сегмент ОФЗ) видится ограниченным, поскольку инвестиционные рейтинги в национальной валюте уже в нынешнем виде позволяли инвесторам, чувствительных к декларациям, инвестировать в активы РФ.

Более того, вышеотмеченная траектория инфляции и ключевой ставки ЦБ, а также сохраняющиеся неготовность / нежелание банков наращивать темпы корпоративного кредитования и ситуация профицита рублевой ликвидности банковского сектора в своей совокупности и так обеспечивают достаточно факторов для роста цен рублевых облигаций.

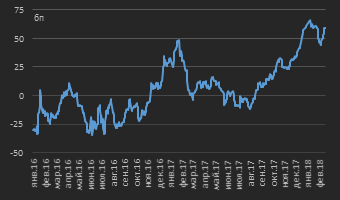

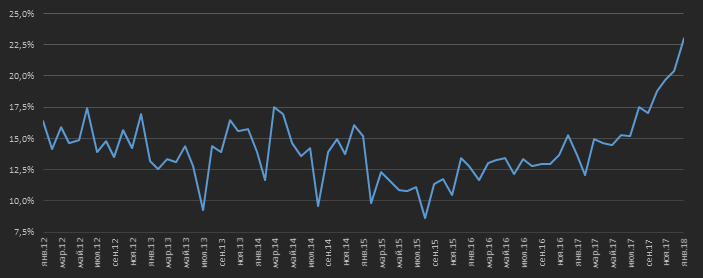

Мы продолжаем ожидать увеличение наклона кривой ОФЗ за счет опережающего снижения доходностей кратко- и среднесрочных ОФЗ в сравнении с долгосрочными выпусками (см. диаграмму 6). Это обосновывается тем, что ближний и средний участки кривой ОФЗ будет более чувствительны к снижению ключевой ставки ЦБ, чем дальний. В пресс-релизе по итогам заседания 9 февраля регулятор озвучил аналогичные ожидания в части формы кривой ОФЗ, в связи с чем в ближайшее время логично ожидать увеличение числа позиций, ориентированных на достижение данного исхода, со стороны участников рынка.

Спред корпоративных облигаций к ОФЗ относительно середины января практически не изменился – в терминах индекса Московской биржи для корпоративных облигаций инвестиционной категории величина спреда к 20‑м числам февраля остается на уровне порядка 55-60 бп (см. диаграмму 7). Мы продолжаем оценивать вероятность дальнейшего устойчивого сужения спредов корпоративных облигаций инвестиционной категории к ОФЗ до уровней 25‑30 бп в ближайшие месяцы как существенную.

|

Диаграмма 6. Спред 15‑летних к 5‑летним ОФЗ, май 2012 г. – февраль 2018 г. |

|

|

|

|

|

Источник: Московская биржа, собственные расчеты |

|

Таким образом, стратегию покупки средне- и долгосрочных корпоративных облигаций с расчетом на рост их цен вследствие снижения ключевой ставки / рыночных доходностей мы рассматриваем как оптимальную.

Наряду с этим в текущем месяце мы обратили внимание на все еще остающийся неликвидным, но при этом весьма привлекательный класс активов – ипотечные ценные бумаги. В РФ их основным эмитентом выступает Агентство по ипотечному жилищному кредитованию (АИЖК) и его дочерние структуры. На все их выпуски имеется поручительство АИЖК по исполнению обязательств по данным выпускам, а высокое кредитное качество самой АИЖК обеспечивается государством как основным акционером.

Выпуски ипотечных ценных бумаг обеспечены портфелями ипотечных кредитов. Платежи по ипотечным кредитам обеспечивает выплату купонного дохода владельцам облигаций и погашение тела облигаций. Основная сложность в оценке справедливой стоимости / доходности и фактической срочности (дюрации) ипотечных облигаций заключается в неопределённости относительно темпов досрочного погашения ипотечных кредитов, составляющих обеспечение по данным облигациям.

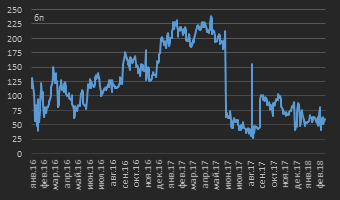

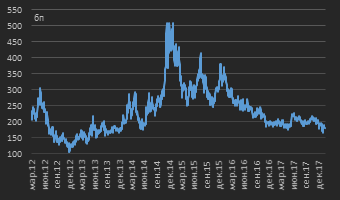

По данным АИЖК, по итогам января 2018 г. по всем обращающимся ипотечным облигациям ставка досрочного погашения (в терминах показателя CPR – Conditional Prepayment Rate) составила порядка 23% против 15,3% в декабре 2016 г. (см. диаграмму 8). Снижение ключевой ставки с соответствующим влиянием на ставки по кредитам в экономике будет способствовать дальнейшему увеличению темпов досрочного погашения по кредитам, входящим в обеспечение по ипотечным облигациям. Однако мы не думаем, что показатель CPR превысит 35%.

Мы осуществили приобретение ипотечных облигаций выпуска ИА Фабрика ИЦБ 2 (RU000A0ZYJT2): номинальная дата погашения – 28.04.2046 г., ставка купона – 11,5%. Согласно нашей модели, в предположении о темпах досрочного погашения на уровне 35% расчетная доходность к погашению по цене нашей покупки составит порядка 8,25-8,40%, модифицированная дюрация – 1,5-1,6. Данный уровень доходности соответствует премии порядка 170 бп к кривой ОФЗ (при нулевом кредитном риске) при том, что корпоративные облигации первого эшелона в настоящее время торгуются с премией к ОФЗ не выше 60 бп (см. диаграмму 7).

|

Диаграмма 8. Уровень досрочного погашения (CPR) по закладным из покрытия по ипотечным облигациям, январь 2012 г. – январь 2018 г. |

|

|

|

|

|

Источник: АИЖК (Дом.рф) |

|

Рынок еврооблигаций

Со второй половины 2014 г. по январь 2015 г. российские еврооблигации подверглись массивным распродажам со стороны иностранных участников, которые ликвидировали вложения в российские активы. В дальнейшем на протяжении 2015-2016 гг. значительная часть рынка еврооблигаций была «выкуплена» российскими участниками (в первую очередь госбанками) – прежде всего оказавшимися под санкциями, что ограничило им доступ к ряду валютных активов (кросс-валютные свопы) и заставило работать исключительно с натуральным валютным пассивом.

Объектом для размещения внутренней валютной ликвидности стали еврооблигации, что в вышеуказанный период времени за счет масштабных покупок обеспечило «дороговизну» данного сегмента – в итоге к настоящему моменту российские еврооблигации торгуются с уровнями доходностей, сопоставимыми с доходностями еврооблигаций некоторых стран, обладающих более высокими кредитными рейтингами.

Вышеотмеченное возможное повышение рейтинга РФ до инвестиционного уровня, вероятно, обеспечит какой-то приток средств со стороны инвесторов, чувствительных к рейтингам. Однако рост ставок на развитых рынках (негативно влияющий на цены еврооблигаций Emerging Markets) и дороговизна российских еврооблигаций, на наш взгляд, полностью нивелируют эффект от возможного повышения суверенного рейтинга РФ.

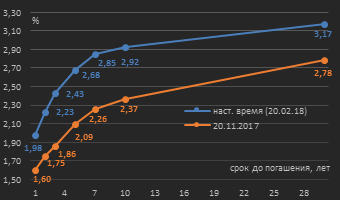

Рост доходностей государственных облигаций США, реагируя на ужесточение монетарной политики ФРС США, за 3 месяца составил 40‑50 бп по 10-30‑летним выпускам (см. диаграмму 9). По 10‑летним облигациям США мы ждем доходность выше 3% уже в первом полугодии 2018 г.

Рост доходностей по долгам развитых рынков для развивающихся рынков будет традиционно означать требование инвесторами большего уровня избыточной доходности (над ставками развитых рынков). Это должно трансформироваться в увеличение спредов доходностей – так, в настоящее спред суверенного выпуска Russia 42 над 30‑летними гособлигациями США (UST30) составляет порядка 180 бп (см. диаграмму 10). Нашим базовым сценарием до конца года является его расширение до 200-230 бп.

|

Диаграмма 9. Суверенная кривая США по состоянию на 20.02.2018 г. и тремя месяцами ранее |

|

|

|

|

|

Источник: Federal Reserve Bank of New York |

|

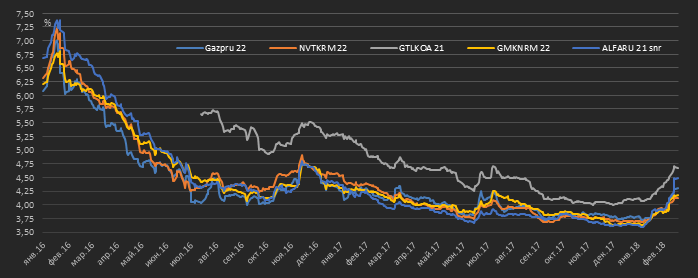

Продажи в российских еврооблигациях в декабре – феврале сформировали достаточно привлекательные уровни для покупки – рост доходностей долларовых бумаг с рейтингом не ниже BB- составил порядка 60-75 бп в выпусках срочностью 3-5 лет (см. диаграмму 11). Данные уровни являются безусловно лучшей альтернативой депозитам в валюте, предлагаемым коммерческими банками. При этом мы ожидаем продолжение роста доходностей в данном сегменте рынка, и массированное формирование длинных позиций в российских еврооблигаций сейчас считаем преждевременным.

|

Диаграмма 11. Доходности некоторых корпоративных еврооблигаций российских эмитентов с рейтингом не ниже BB- срочностью 3-5 лет, номинированных в USD, январь 2016 г. – февраль 2018 г.[4] |

|

|

|

|

|

Источник: котировки маркет-мейкеров рынка еврооблигаций

|

|

[1] Индекс DXY является индексом, отражающим стоимость доллара США (USD) относительно корзины из шести валют развитых рынков: евро (EUR), иены (JPY), фунта стерлингов (GBP), канадского доллара (CAD), шведской кроны (SEK), швейцарского франка (CHF). Валюты перечислены в соответствии с их весами в данной шестивалютной корзине.

[2] Согласно методологии ЦБ РФ, расчет базовой доходности по вкладам физических лиц осуществляется на основе значений максимальных процентных ставок по вкладам, рассчитанных коммерческими банками, привлекающими в совокупности две трети общего объёма вкладов населения в банках России. В качестве уровня ключевой ставки на конец февраля 2018 г. определен текущий уровень (в связи с тем. Что следующее заседание ЦБ РФ по ставке состоится 23.03.2018 г.)

[3] Спред рассчитан на основе индексов Московской биржи – индекса корпоративных облигаций рейтинга ВВВ и дюрацией 3-5 лет (индекс RUCBITRBBB5Y) и индекса государственных облигаций аналогичной дюрации (индекс RUGBITR5Y)

[4] GAZPRU – Газпром, NVTKRM – Новатэк, GTLKOA – Государственная транспортная лизинговая компания (ГТЛК), GMKNRM – Норильский никель, ALFARU snr – Альфа-Банк, старший выпуск