Долговой рынок и стратегия в части инструментов с фиксированной доходностью на май 2018

Макроэкономическая среда

События первой половины апреля в значительной степени изменили вектор краткосрочного движения цен рублевых долговых активов и полностью видоизменили картину рынка российских еврооблигаций относительно ситуации предшествовавшего месяца.

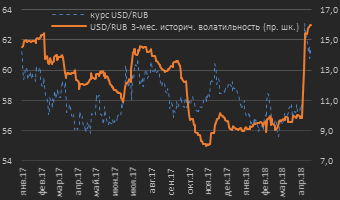

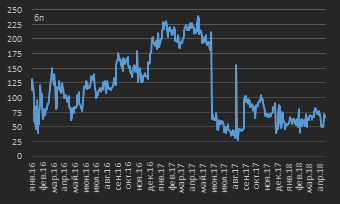

Причиной стало введение 6 апреля санкций в отношении Русала и его основного владельца, а также ряда других крупных российских бизнесменов со стороны правительства США. С учетом эскалации ситуации в Сирии, выразившейся в прямых обвинениях России в поддержке действующей сирийской власти правительствами западных стран, отмеченное санкционное действие стало поводом для существенного для последних месяцев роста волатильности в российских активах (см. диаграммы 1, 2).

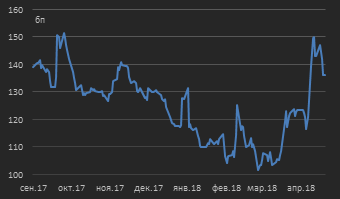

Диаграмма 1. Динамика валютного курса USD/RUB и уровени 3-месячной исторической волатильности в USD/RUB, январь 2017 г. – апрель 2018 г., дневные значения *

* данные по состоянию на 20.04.2018 Источник: Московская биржа, собственные расчеты

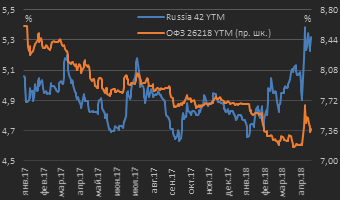

Диаграмма 2. Динамика доходности к погашению (YTM) суверенной 24-летней еврооблигации Russia 42 и суверенной 13-летней локальной облигации ОФЗ 26218, январь 2017 г. – март 2018 г., дневные значения *

* данные по состоянию на 20.04.2018 Источник: Московская биржа, собственные расчеты

По факту можно констатировать, что отклик рынка на новую форму санкционного воздействия со стороны США стал наиболее значительным с момента посткрымских санкций 2014 года. Причина этого в следующем – все санкционные действия со стороны США/ЕС, имевшие место после 2014 г., были направлены в основном на представителей различных ветвей власти России и не затрагивали бизнес. Новый же санкционный пакет напрямую затронул корпорацию, никак не связанную с бизнесом в Крыму (Русал), существенно ограничив возможности ее операционной деятельности глобально, а не только в США. В результате рынок стал закладывать ожидания того, что по факту любой российский бизнес (в том числе частный) может стать объектом новых мер санкционного воздействия на РФ. Собственно, динамика цен российский еврооблигаций (см. подробнее раздел «Рынок еврооблигаций») на это и указывает – инвесторы сокращали позиции в торгуемом российском государственном и корпоративном валютном долге.

Последовавший в ночь 14 апреля удар сил США и некоторых других стран НАТО по территории Сирии в целом не привел к дальнейшему ухудшению конъюнктуры в российских активах – наметившееся восстановление цен ОФЗ по мере отхода курса рубля от сложившихся локальных минимумов (уровень 65.06 в терминах пары USD/RUB на торгах 11 апреля) продолжилось. Также начался отскок от ранее достигнутых ценовых минимумов и еврооблигациях.

Как мы думаем, даже в случае быстрой деэскалации описанной международной напряженности сверхбыстрого (на горизонте до 1 мес.) восстановления цен российских активов ждать не стоит – волатильность после быстрого роста / взрыва в течение продолжительного периода времени (как правило, нескольких месяцев) остается на повышенных уровнях. Сохранение ее на повышенных уровнях в локальных (рублевых) активах несет в себе риск снижения интереса к ним со стороны западных инвесторов, а также уже по факту реализовавшийся риск в виде замедления темпов снижения ключевой ставки Банком России (подробнее см. раздел «Внутренний долговой рынок»).

На фоне превалирующей на рынке оценки ситуации, допускающей риск введения санкций со стороны США в отношении по факту любой российской компании, мы допускаем мнение о том, что выбор Русала как объекта санкций был сделан в русле активно проводимой американским правительством в последние месяцы протекционистской политики, направленной на поддержку собственных отраслей черной и цветной металлургии. И, по нашему мнению, в случае отсутствия новых всплесков напряженности в Сирии риски потенциальных санкций в отношении других российских компаний в глазах участников рынка в ближайшие месяцы сойдут на нет.

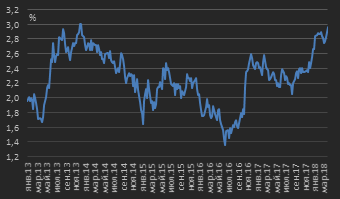

Из факторов, не связанных с геополитическими рисками, но оказавших бы существенное влияние на цены российских активов в случае отсутствия первых, отметим рост доходностей в суверенном долге США – доходность 10-летнего бенчмаркового выпуска по итогам 20 апреля выросла до 2.96% – максимального уровня с января 2014 г. (см. диаграмму 3). Рынок традиционно ориентируется на «круглые» отметки, и вблизи уровня 3.0% актуализируется вопрос, будет ли он пройден.

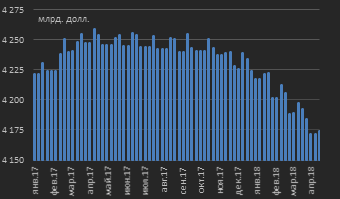

Мы не думаем, что прохождение выше уровня 3.0% будет иметь место уже в ближайшее время. Но на горизонте 5-9 месяцев на фоне восстановления экономики США и вслед за предстоящими повышения ставки ФРС, а также по причине сокращения объема баланса ФРС, происходящего в рамках нормализации денежно-кредитной политики в США (см. диаграмму 4), мы ожидаем устойчивого возврата доходностей суверенного долга США в область 3+ процентов в терминах 10 летней срочности.

Как мы уже указывали в прошлом обзоре, рост ставок / доходностей на развитых рынках будет иметь неизбежным следствием повышение доходностей долговых активов развивающихся экономик (Emerging Markets, EM). Однако российские активы в виде еврооблигаций в твердых валютах (USD, EUR) к настоящему моменту дистанцированы от данного риска в связи с фактом реализации геополитического риска, обусловившего существенное снижение их цен (см. подробнее раздел «Рынок еврооблигаций»).

Диаграмма 3. Доходность 10-летних суверенных облигаций США, январь 2013 г. – апрель 2018 г., недельные значения

Источник: Federal Reserve Bank of New York

Диаграмма 4. Объем ценных бумаг на балансе ФРС США, январь 2017 г. – апрель 2018 г., недельные значения

Источник: U.S. Federal Reserve System

Внутренний долговой рынок

Рост геополитической напряженности обусловил давление на ценовые уровни рублевых активов. Банк России проявил полную приверженность режиму плавающего валютного курса, не прибегая даже к сглаживающим интервенциям для нивелирования избыточной волатильности (см. диаграмму 1) – подобная форма присутствия регулятора на валютном рынке при плавающем курсе допустима.

Однако, исходя из оценки сложившейся ситуации регулятором, динамика рынков не создала угроз для финансовой стабильности, в связи с чем выбранная модель поведения ЦБ РФ была совершенно правильной – появление регулятора на валютном рынке со сглаживающими интервенциями имело бы риск возникновения недоверия к существующей денежно-кредитной политике, к которой был совершен переход в конце 2014 г. (от таргетирования валютного курса к таргетированию инфляции).

Каково краткосрочное и среднесрочное влияние от случившейся реализации геополитического риска на дальнейшую динамику рублевых активов и дальнейшие действия ЦБ РФ в части ключевой ставки?

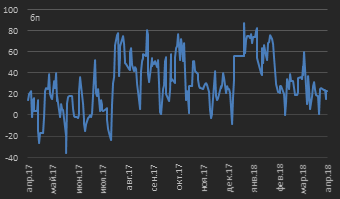

Реализовавшийся рост волатильности в российских активах обусловил рост их кредитного риска – данная ситуация иллюстрируется динамикой стоимости 5 летних кредитно-дефолтных свопов на Россию (CDS). В пиковой точке волатильности (11 апреля) их стоимость достигала 150 бп против минимального значения в 105 бп в середине марта (см. диаграмму 5). Собственно, именно стоимость CDS используется Банком России (по крайней мере, Департаментом исследований и прогнозирования ЦБ РФ) в качестве индикатора для оценки величины риск-премии по российским активам.

В терминах стоимости CDS рост риск-премии по российским активам за период 15 марта – 15 апреля составил около 50 бп, и, по оценке регулятора, если указанный рост окажется устойчивым, ЦБ РФ прибегнет к пересмотру диапазона ключевой ставки, соответствующего нейтральной денежно-кредитной политике (в настоящее время составляет 6.0-7.0%), в сторону его повышения.

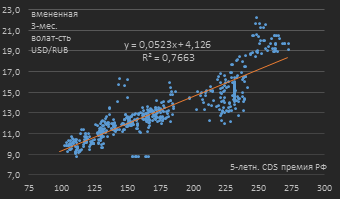

Логику решения ЦБ мы иллюстрируем на основе зависимости подразумеваемой рынком (вмененной) волатильности в USD/RUB от динамики вышеуказанной CDS-премии. Очевидно, что рост CDS-премии сонаправлен с движением исторической и подразумеваемой волатильности курса национальный валюты (рост CDS => рост волатильности) – см. диаграмму 6. В свою очередь рост волатильности, как правило, присущ периоду снижения стоимости активов, т.е. рост волатильности в USD/RUB, как мы эмпирически наблюдали на рынке, был следствием ослабления курса рубля (см. диаграмму 1).

Диаграмма 5. Динамика 5 летней CDS премии на Россию, октябрь 2017 г. – апрель 2018 г., дневные значения *

* данные по состоянию на 20.04.2018 Источник: ЦБ РФ

Диаграмма 6. Зависимость 3-месячной вмененной волатильности в USD/RUB от уровней 5 летнего CDS на РФ, 20.04.2016 – 20.04.2018, дневные значения

Источник: Московская биржа, собственные расчеты

В свою очередь, ослабление курса рубля через эффект переноса обуславливает ускорение инфляции. По оценке ЦБ РФ, ослабление курса рубля на 5-10% обеспечивает ускорение темпов инфляции на 0,5-1,0% в течение 6-12 месяцев. Поскольку Банк России таргетирует инфляцию, такая динамика инфляции должна приводить к ожиданиям повышения ключевой ставки. Однако поскольку существовавшее в последние месяцы замедление инфляции ниже ориентира в 4,0% регулятор рассматривал как временное и снижал уровень ключевой ставки достаточно постепенно, наблюдаемая реализация геополитического риска, как мы думаем, в настоящее время не несет риска ужесточения денежно-кредитной политики, т.е. риска повышения ключевой ставки.

Отметим, что по итогам марта 2018 г. уровень инфляции составил 2.4%, недельная оценка инфляции за период 10-16 апреля также предполагает темпы инфляции по итогам первой половины апреля в 2.4%. Таким образом, при текущем уровне номинальной ключевой ставки в 7.25% ее реальный уровень составляет 4,85% при том, что действующей нейтральный диапазон (номинальной) ключевой ставки в 6,0-7,0% и ориентир ЦБ по инфляции в 4,0% предполагают реальный уровень ключевой ставки в 2,0-3,0%. Собственно, данная иллюстрация объясняет озвученное выше мнение об отсутствии риска ужесточения денежно-кредитной политики в настоящее время.

На текущий момент мы сохраняем обозначенные нами в январе и выглядевшие несколько консервативно по итогам февраля-марта ожидания среднегодового уровня инфляции в 3,7-3,8% и ее уровня на конец 2018 года в 4,2-4,4%. При этом обозначенное нами в обзоре прошлого месяца изменение ожиданий по уровню ключевой ставки на конец 2018 года с уровня 7,00% до 6,75% выглядит в текущих условиях несостоятельным.

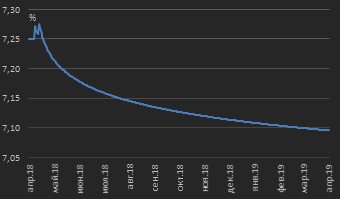

В настоящее время кривые денежного рынка закладывают ожидания практически неизменного уровня ключевой ставки на конец года относительно текущего значения (7,25%) – ожидаемый диапазон составляет 7,00-7,25% (см. диаграмму 7). Отметим, что на биржевом и внебиржевом рынках ставок в настоящее время отсутствуют производные инструменты с базовым активом в виде ключевой ставки ЦБ РФ. Представленные ожидания по ключевой ставке получены из кривой ставок свопов на индекс овернайт (RUB OIS), рассчитываемых на основе ставки RUONIA.

Диаграмма 7. Ожидания участников рынка по уровню ключевой ставки ЦБ РФ из кривой ставок RUB OIS в следующие 12 месяцев по состоянию на 20.04.2018, дневные значения

Источник: котировки маркет-мейкеров внебиржевого рынка рублевых ставок, собственные расчеты

Диаграмма 8. Спред между ключевой ставкой ЦБ РФ и ставкой RUONIA, 20.04.2017 – 20.04.2018, дневные значения

Источник: ЦБ РФ, собственные расчеты

Указанные ставки корректируются на среднеисторическую величину спреда между ключевой ставкой ЦБ РФ и ставкой RUONIA (см. диаграмму 8). Его средняя величина за последние 12 месяцев составляет порядка 30 бп – на это среднее значение спреда и была скорректирована кривая RUB OIS (см. диаграмму 7). Хотя волатильность спреда ключевая ставка ЦБ РФ / ставка RUONIA существенна (по причине того, что ставка RUONIA является ставкой овернайт и определяется исходя из состояния спроса / предложения ликвидности на межбанковском рынке), прогноз на основе форвардной кривой RUB OIS с учетом описанной корректировки является репрезентативным.

С учетом выросшей волатильности в российских активах ЦБ РФ на заседании 27 апреля, как мы думаем, сохранит ключевую ставку на существующем уровне (7,25%). На протяжении года мы ожидаем увидеть в базовом сценарии (постепенного исчезновения геополитической премии из оценки российских активов) одно снижение ключевой ставки на 25 бп. Таким образом, прогнозный уровень ключевой ставки на конец 2018 г. – 7,00%).

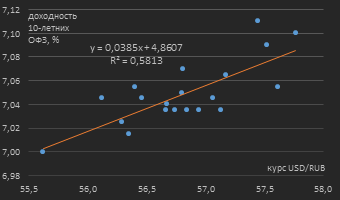

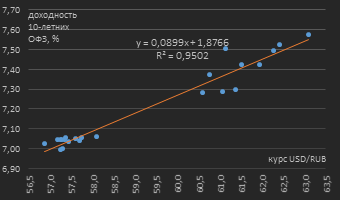

Внутренний долговой рынок в условиях имевшего места всплеска волатильности вел себя достаточно традиционно: динамика цен в сегменте госбумаг (ОФЗ) в значительной степени определялась состоянием валютного рынка (в период спокойного рынка зависимость цен ОФЗ от динамики USD/RUB заметно ниже) – см. диаграммы 9, 10.

Диаграмма 9. Зависимость уровня доходности 10 летних ОФЗ от курса USD/RUB, 21.02.2018 – 20.03.2018, дневные значения

Источник: Московская биржа, собственные расчеты

Диаграмма 10. Зависимость уровня доходности 10 летних ОФЗ от курса USD/RUB, 21.03.2018 – 20.04.2018, дневные значения

Источник: Московская биржа, собственные расчеты

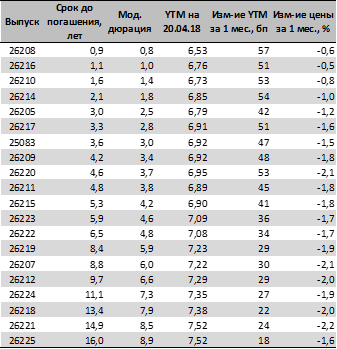

Локальные ценовые минимумы, достигнутые ОФЗ во время наблюдавшегося движения, соответствовали уровням периода декабря 2017 г. – января 2018 г. В целом за прошедший месяц (21 марта – 20 апреля) доходности ОФЗ в среднем выросли на 25-30 бп в дальней части кривой ОФЗ и на 45-50 бп в коротких и средних выпусках (см. таблицу 1). Более сильный рост доходностей в средней части локальной суверенной кривой в сравнении с долгосрочными выпусками свидетельствует о том, что здесь был сконцентрирован значительный интерес участников рынка, накопивших объемные длинные позиции в рамках ставки на нормализацию формы кривой ОФЗ по мере снижения ключевой ставки ЦБ РФ.

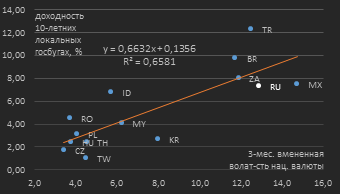

Обозначив выше влияние курсов национальных валют на развивающихся рынках на динамику локальных (внутренних) госбумаг, мы сопоставили уровни доходности локальных госбумаг РФ относительно волатильности курса национальной валюты с доходностями локального госдолга других Emerging Markets (см. диаграмму 11).

Из результатов сопоставления следует, что наблюдающийся уровень волатильности в USD/RUB подразумевает более высокие уровни доходности в ОФЗ в сравнении с существующими в настоящий момент. Соответственно, в случае сохранения волатильности в USD/RUB какой-то продолжительный период времени (несколько недель) интерес к ОФЗ, прежде всего со стороны иностранных участников, даже с учетом произошедшей коррекции, будет сдержанным.

Таблица 1. Кривая ОФЗ в табличном виде по состоянию на 20.04.2018 г. и изменение доходностей (YTM) и цен выпусков за месяц

Источник: Московская биржа, собственные расчеты

Диаграмма 11. Зависимость уровней доходностей 10 летних локальных госбумаг Emerging Markets от 3 мес. вмененной волатильности национальных валют по состоянию на 20.04.2018 *

* обозначения стран: CZ – Чехия, TW – Тайвань, KR – Республика Корея, TH – Таиланд, HU – Венгрия, RO – Румыния, MY – Малайзия, PL – Польша, ZA – ЮАР, RU – Россия, TR – Турция, ID – Индонезия, MX – Мексика, BR – Бразилия

Источник: данные бирж, собственные расчеты

Как показывает практика, иностранные участники предпочитают локальные рынки долга, характеризующиеся высокой реальной доходностью (разницей между номинальной доходностью облигаций и темпами инфляции) и относительно невысокой волатильностью курса национальных валют.

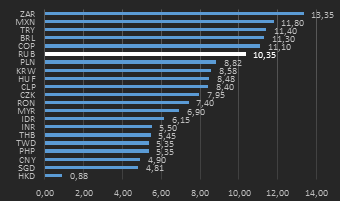

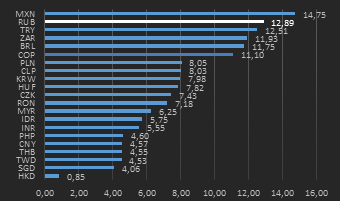

По уровню волатильности по состоянию на 20.04.2018 рубль стал второй по этому показателю валютой Emerging Markets (см. диаграммы 12, 13). С учетом вышеприведенных доводов данная ситуация негативна для ОФЗ.

Диаграмма 12. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 20.03.2018

Источник: данные бирж, собственные расчеты

Диаграмма 13. Уровни 3-месячной вмененной волатильности валют Emerging Markets по состоянию на 20.04.2018

Источник: данные бирж, собственные расчеты

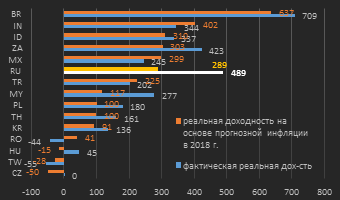

По уровню же реальной доходности Россия остается одним из наиболее привлекательных рынков Emerging Markets – реальная доходность 10 летних ОФЗ в настоящее время составляет 4,9% (см. диаграмму 14), и данный факт вполне может работать как кратко- среднесрочный фактор поддержки цен ОФЗ. Однако по мере ускорения инфляции в продолжении года будет уменьшаться и реальный уровень доходности локального госдолга. Исходя из прогнозных уровней инфляции на конец 2018 г., Россия окажется за пределами топ 5 Emerging Markets с наиболее высокими уровнями реальных доходностей (диаграмма 14).

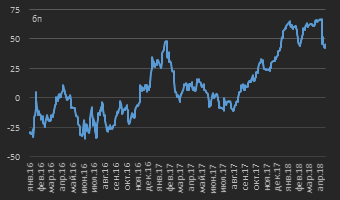

Отмеченный выше факт более интенсивных продаж среднесрочных ОФЗ в сравнении с долгосрочными выпусками (см. таблицу 1) обусловил разворот тренда на нормализацию формы кривой ОФЗ – спред между 15- и 5 летними ОФЗ сузился до 46 бп на 20.04.2018 против уровня 63 бп месяцем ранее (см. диаграмму 15). С учетом того, что мы не видим рисков ужесточения денежно-кредитной политики (повышения ключевой ставки), мы сохраняем ожидание возобновления нормализации формы кривой доходности.

Как мы думаем, в случае сокращения позиций в локальных российских госбумагах со стороны иностранных участников (в частности, в случае вышеописанного сохранения повышенной волатильности валютного курса продолжительное время) опережающим продажам будут подвержены долгосрочные выпуски ОФЗ, что также будет приводить к увеличению наклона кривой ОФЗ.

Диаграмма 14. Уровни реальных доходностей 10 летних локальных госбумаг Emerging Markets на основе фактической инфляции и ее прогнозных уровней на конец 2018 г. по состоянию на 20.04.2018*

* Для РФ в качестве прогнозной инфляции в 2018 г. взят наш прогнозный уровень в 4,4%. Сортировка рынков (стран) выполнена по критерию реальной доходности на основе прогнозной инфляции в 2018 г. Источник: данные бирж, https://tradingeconomics.com/, собственные расчеты

Диаграмма 15. Спред 15 летних к 5 летним ОФЗ, январь 2016 г. – апрель 2018 г. *

* данные по состоянию на 20.04.2018 Источник: Московская биржа, собственные расчеты

В сегменте внутренних негосударственных облигаций спред корпоративных бумаг с условным отнесением к инвестиционной категории BBB к ОФЗ, рассчитанный на основе индексов Московской биржи, практически не изменился относительно прошлого месяца, оставшись на уровне 65-70 бп (см. диаграмму 16). В ситуации роста волатильности локальные корпоративные и субфедеральные облигации характеризуется значительным ухудшением ликвидности и расширением bid/ask спредов, что делает сложным и покупку, и продажу бумаг. В ситуации, когда мы не видим сценария ужесточения денежно-кредитной политики ЦБ РФ, мы по-прежнему считаем актуальной идеей покупки среднесрочных корпоративных облигаций, обеспечивающих положительный кэрри (разницу между доходностью актива и ставкой по привлеченным средствам) относительно ставок фондирования.

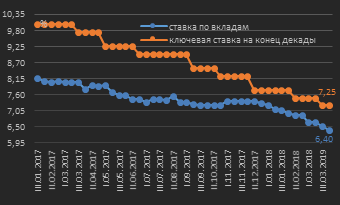

Поскольку волатильность на финансовых рынках пока не может рассматриваться как длительная и существенно не влияет на реализуемый цикл денежно-кредитной политики, ставки по вкладам продолжили снижение вслед за динамикой ключевой ставки. По итогам первой декады апреля средняя ставка по вкладам 10 крупнейших банков по совокупному объему привлечения средств физлиц снизилась до 6,40% против 6,534% на конец марта и 6,909% на конец февраля (см. диаграмму 17). С учетом прогнозного уровня ключевой ставки на конец 2018 года 7,00% прогнозный уровень средней ставки по вкладам исходя из ее текущей динамики и сохранения структурного профицита ликвидности банковского сектора видится в пределах 5,95-6,10%.

Диаграмма 16. Спред корпоративных облигаций инвестиционной категории ВВВ с дюрацией 3 5 лет к ОФЗ , январь 2016 г. – апрель 2018 г. *

* данные по состоянию на 20.04.2018 Источник: Московская биржа, собственные расчеты

Диаграмма 17. Динамика ключевой ставки ЦБ РФ и максимальной ставки по рублевым вкладам 10 банков, привлекающих наибольший объем депозитов физ. лиц, январь 2017 г. – апрель 2018 г. *

* данные по состоянию на 22.03.2018 Источник: ЦБ РФ

Рынок еврооблигаций

Рост геополитической напряженности затронул рынок еврооблигаций в большей степени в сравнении с локальным рынком. Собственно, это связано с более широкой диверсификацией и числом участников-нерезидентов на данном рынке в сравнении с рынком ОФЗ. Более того, учитывая более низкую ликвидность рынка еврооблигаций в сравнении с ОФЗ, волатильность цен / доходностей здесь является более высокой.

Продажи в российских еврооблигациях начались еще до введения санкций против Русала / ряда российских бизнесменов (подробнее см. обзор прошлого месяца) и обострения геополитической напряженности из-за сирийских событий. За месяц доходности российских суверенных еврооблигаций выросли в среднем на 30-50 бп, а рост доходностей с начала года составил 80-120 бп (см. диаграмму 18).

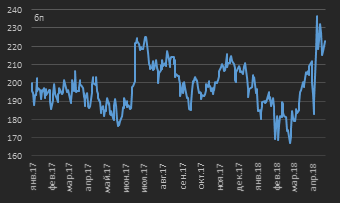

Логично, что продажи в российских еврооблигациях привели к расширению спреда к безрисковым активам – спред суверенной еврооблигации Russia 42 над 30 летними суверенными облигациями США расширился до 223 бп (на 23.04.2018) с 206 бп месяцем ранее (см. диаграмму 19).

Отчасти желание инвесторов избавляться от российского валютного долга было связано с ожиданиями возможных санкционных действий относительно российских госбумаг, однако в общей своей массе рынок (и наше мнение с ним совпадает) не закладывает подобный сценарий.

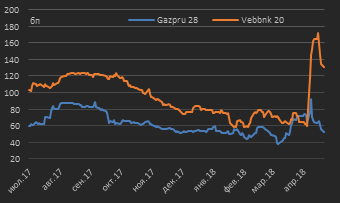

Корпоративные еврооблигации российских эмитентов подверглись массированным продажам (в особенности сектор металлургии), что привело к расширению их спредов к суверенной кривой (см. диаграмму 20). При этом для различных эмитентов динамика указанных спредов была неоднородной, что, как мы думаем, определялось «рваной» ликвидностью рынка и собственными взглядами отдельных категорий участников относительно возможности введения санкций против тех или иных эмитентов.

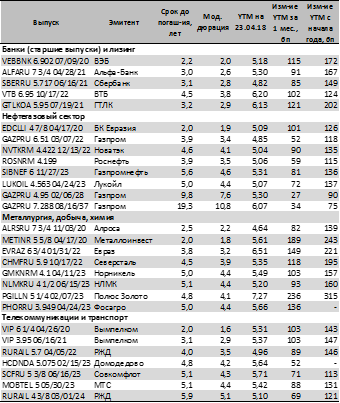

Мы проиллюстрировали динамику доходностей в сегменте корпоративных и банковских еврооблигаций на примере отдельных выпусков различной срочности / дюрации (см. таблицу 2). С учетом достаточно небольшого числа обращающихся выпусков российских еврооблигаций (данная таблица покрывает примерно четверть рынка в терминах количества эмиссий), представленные данные позволяет сформировать емкое представление о сложившемся уровне доходностей на рынке и масштабах их изменения вследствие произошедшей реализации геополитического риска.

Диаграмма 18. Кривая суверенных еврооблигаций РФ, номинированных в USD, в различные периоды времени

Источник: котировки маркет-мейкеров, Московская биржа, ЦБ РФ, Минфин РФ

Диаграмма 19. Спред Russia 42 / UST30, январь 2017 г. – апрель 2018 г. *

* данные по состоянию на 23.04.2018 Источник: котировки маркет-мейкеров, Federal Reserve Bank of New York, собственные расчеты

Мы не думаем, что геополитические события первой половины апреля получат свое дальнейшее развитие, и считаем, что геополитическая премия постепенно будет вымываться из цен российских активов. В этой связи мы считаем возможным формирование позиций в корпоративных еврооблигациях срочностью 2 3 года. Экспозиция в еврооблигации большей срочности имеет риск подверженности инвестиций фактору ужесточению монетарной политики США.

Диаграмма 20. Спреды отдельных корпоративных / банковских выпусков еврооблигаций, номинированных в USD, к суверенной кривой, июль 2017 г. – апрель 2018 г. *

* данные по состоянию на 23.04.2018 Источник: котировки маркет-мейкеров, собственные расчеты

Таблица 2. Уровни доходностей и их изменения по отдельным выпускам корпоративных / банковских еврооблигаций, номинированным в USD

* данные по состоянию на 23.04.2018, 12.40 МСК Источник: котировки маркет-мейкеров, собственные расчеты

___________________________________________________________________________________________________________________________________

ООО «УК «КРАСНЫЙ МОСТ», Лицензии Банка России № 21-000-1-01003 от 07.04.2017

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами. Взимание надбавок (скидок) уменьшает доходность вложений в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о деятельности управляющей компании, о паевых инвестиционных фондах, о работе пункта приема заявок на приобретение и погашение инвестиционных паев, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами и иными документами можно в офисе ООО «УК «КРАСНЫЙ МОСТ» по адресу: 190000, г. Санкт-Петербург, набережная реки Мойки, д. 75-79, лит. В, пом. 7-Н, по телефону: 8 (812) 649-77-10, на сайте в сети Интернет: http://redbridge-am.com